-

*為Yield to Worst,是指債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。

|

|

聯博固定收益週訊

已開發市場+美國11月CPI與核心CPI分別年增2.7%與3.3%,兩數據皆符合市場預期,不過CPI略高於前值。市場認為即便通膨降溫速度減緩,但就業市場相對趨弱的背景下聯準會仍可望延續降息。 +歐洲央行如預期宣布降息一碼,並下修了今、明兩年的經濟與通膨預期;加拿大央行宣布降息兩碼,不過央行總裁表示後續準備放慢降息步調,並認為經濟不會衰退;瑞士央行則超乎市場預期的降息兩碼。 + 上週美國 10 年公債殖利率上升至4.40%。美國非投資等級債殖利率為7.19%* (截至2024年12月13日)。

新興市場

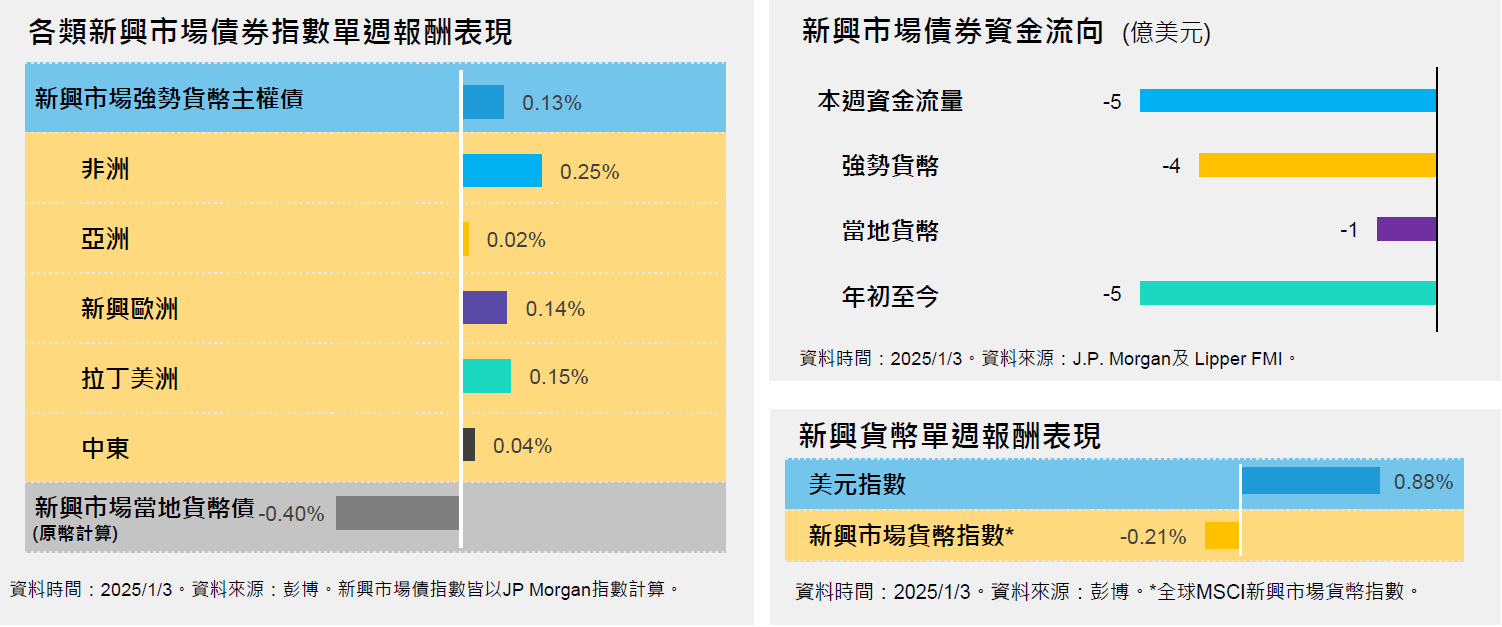

+中國中央政治局定調明年將更積極的推出財政政策與適度寬鬆的貨幣政策,為2009-2010年以來首次將貨幣政策立場由「穩健」轉向「適度寬鬆」。政府希望提振消費並擴大國內需求。 +南非11月CPI年增2.9%,略高於前值的2.8%,然而其中食品通膨從前值的3.6%明顯降溫至2.3%,為2010年12月以來的最低;印度CPI年增5.48%,較前值的6.21%降溫,並回落至印度央行的目標區間2-6%內。

|