-

*為Yield to Worst,是指債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。

|

|

聯博固定收益週訊

已開發市場+ 美國 9 月生產者物價指數 (PPI) 年增 2.7 %;月增 0.3 %,主要由能源成本回升,但批發服務價格受關稅壓力擠壓利潤而下降,批發商自行吸收成本,使整體 PPI 漲幅受到部分抵銷。

+紐西蘭 11 月利率會議決議降息 25 個基點至 2.25%,主要因為經濟活動疲軟、內需不足造成產能過剩,使整體通膨受到控制,央行選擇降息支撐經濟復甦,後續政策將視需求與通膨走向而定。

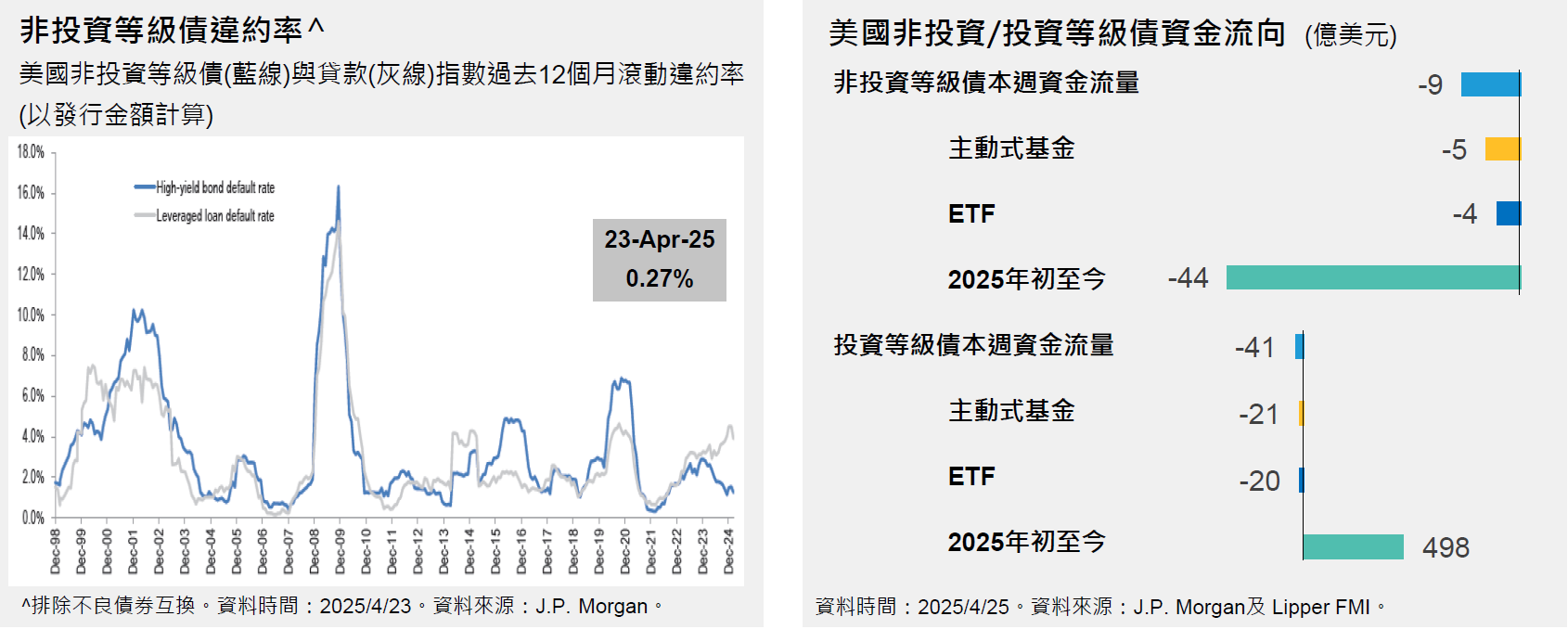

+ 上週美國 10 年公債殖利率下降至 4.01%。美國非投資等級債殖利率為 6.57%* (截至2025年11月28日)。

新興市場+中國 11 月製造業 PMI 指數小幅回升至 49.2,仍在榮枯線之下,其中新訂單偏弱;同時非製造業 PMI 指數降至 49.5,因為房地產和居民服務指數表現疲軟。反映整體內需持續疲軟,經濟動能面臨下行壓力。

+ 埃及 11 月決議維持利率不變,存款利率 21%、貸款利率 22%。經濟成長穩健,但通膨壓力上升,燃料與租金推高物價,央行選擇觀望通膨走勢,並預期 2026 年通膨回落至目標區間後再考慮降息。

|