-

過去績效與當前分析不保證未來結果。*日本以東證一部指數代表;美國大型股以標準普爾500指數代表;美國小型股以羅素2000指數代表;歐洲 (不含英國) 以MSCI歐洲 (不含英國) 指數代表;新興市場以MSCI新興市場指數代表;澳洲以 標準普爾澳洲綜合300指數代表;英國以富時全股指數代表;中國以MSCI中國A股指數代表。截至2023年6月30日。資料來源:FactSet、FTSE Russell、MSCI、標準普爾、東京證券交易所與聯博。

|

|

股市下半年展望:AI崛起後的投資挑戰

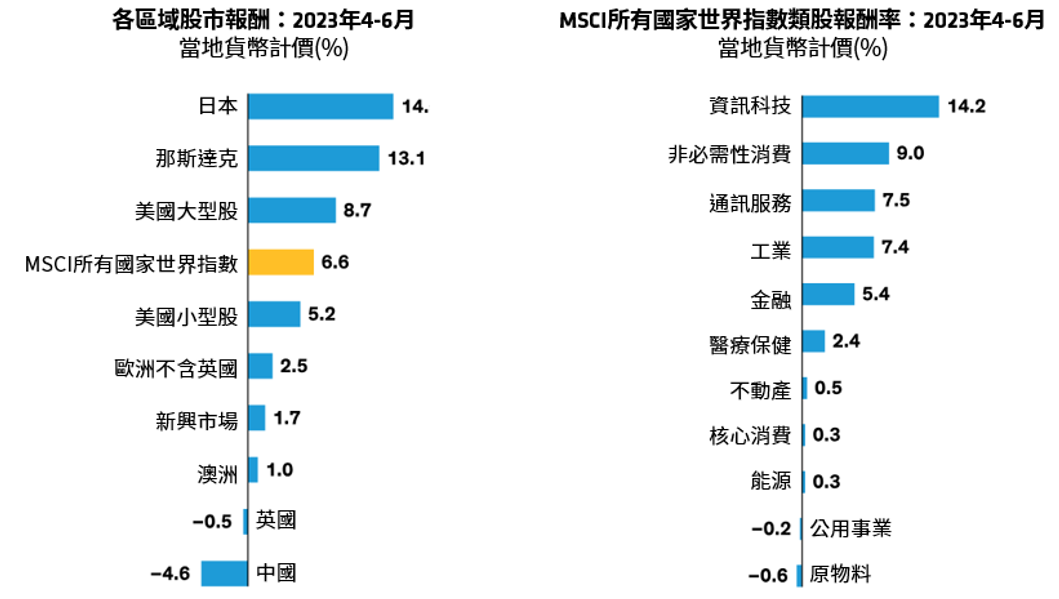

全球股市第二季由少數幾家AI革命大贏家的個股領漲。但進一步研究,會發現許多企業的獲利潛力也具有支撐力道,有助投資組合因應未來的挑戰。 隨著全球瘋科技股,有助消弭投資人對利率、通膨與經濟衰退的擔憂,第二季MSCI所有國家世界指數攀升6.6% (當地貨幣計價),今年以來上漲14.0%。不同市場的表現好壞互見,歐洲、新興市場與中國表現落後(圖一),日本股市則因企業治理浮現改革跡象、經濟可望擺脫通膨緊縮、日圓走貶等利多而上漲。美國股市成為市場焦點,主因是投資人樂觀看待AI科技的突破性發展,推升以科技股為主的標準普爾500指數與那斯達克指數。 圖一:第二季區域表現以日本與美國最佳;產業則是科技股領先

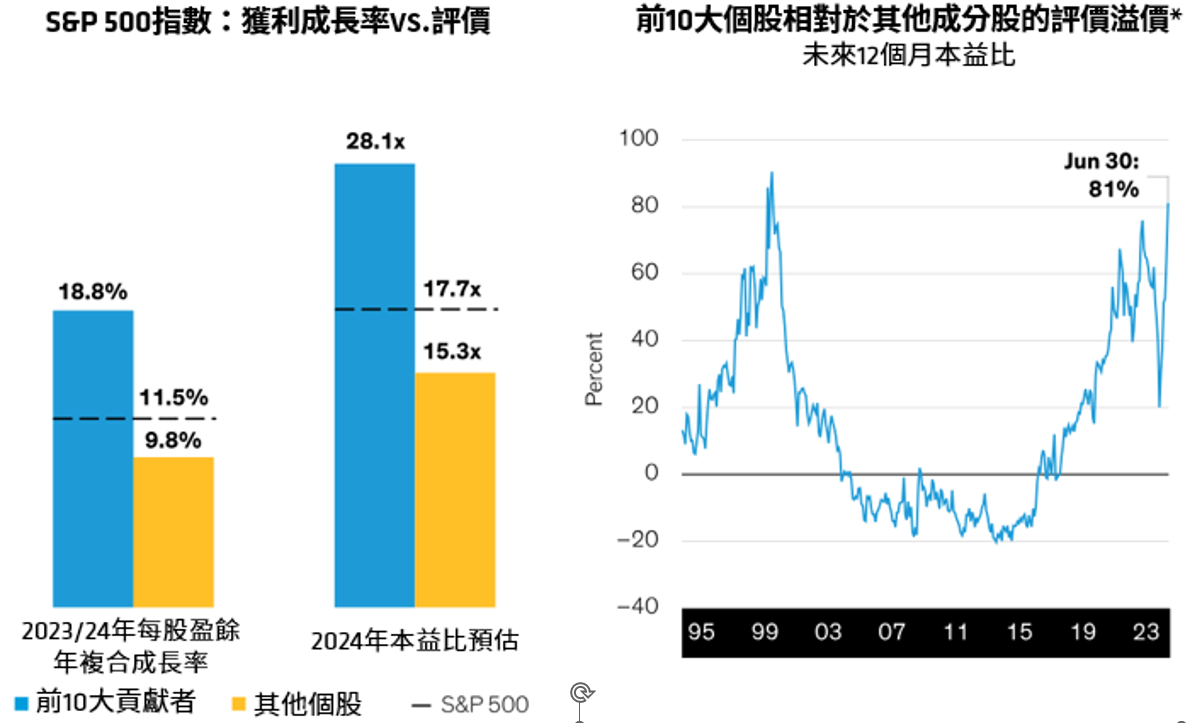

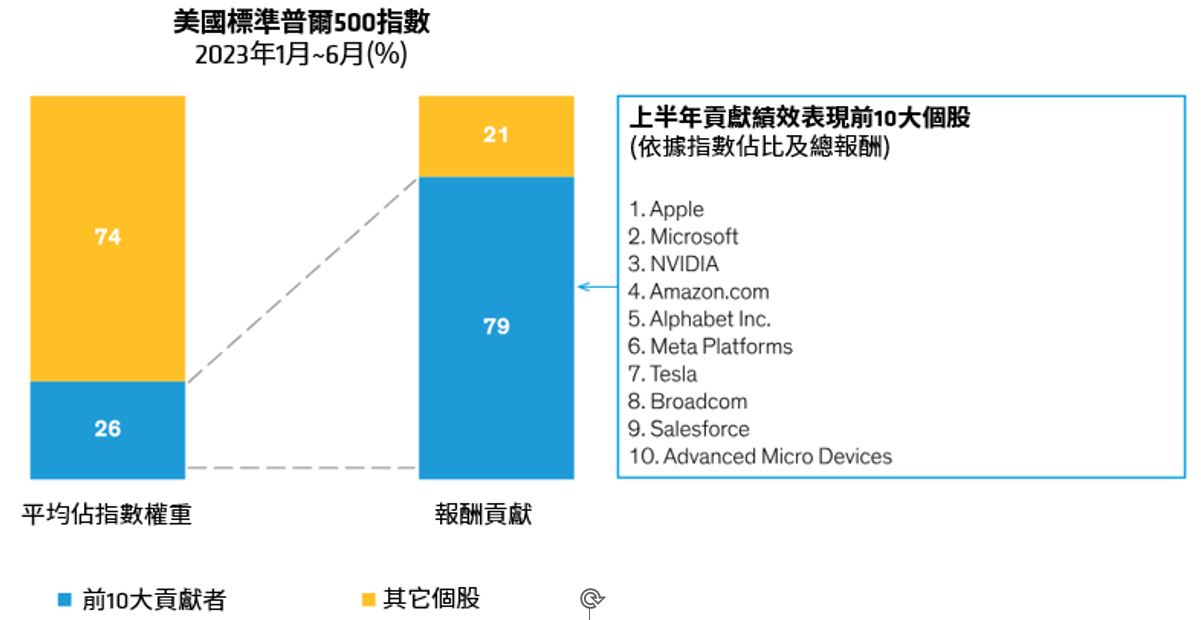

回顧第二季全球股市表現,科技與非核心消費品類股表現最佳;原物料與公用事業類股表現不振,而能源類股受到油價下跌的拖累,表現也相對落後。在美國市場趨勢的帶動下,第二季全球成長股表現領先價值股。排除美國市場,各投資風格的報酬相對平衡。 少數個股主導股市表現2023年上半年,標準普爾500指數中表現最佳的10檔個股貢獻了整體報酬的79% (圖二),也貢獻MSCI所有國家世界指數報酬的54%。這10檔個股包括可望直接受惠於有助顛覆企業生產力的生成式AI。其中,NVIDIA的高性能圖形處理器是AI革命的幕後功臣,上半年表現脫穎而出。 這些個股為何表現大幅領先市場其他個股呢?聯博認為,原因在於美國聯準會積極打壓通膨,經濟可能放緩讓投資人擔心企業獲利難以維持,而AI概念股被視為具有長期成長動能,相對不受總經環境不佳的影響,因此特別受到投資人追捧。 對已持有這些個股的投資人來說,應該已經從這波AI趨勢中獲利。相較之下,未持有相關類股的投資組合表現恐怕相對落後。然而,漲勢過度集中於特定類股是有風險的,一旦評價過度擴張、市場氣氛轉變、報酬急轉直下時,恐將衝擊績效表現。儘管AI前景看俏,但聯博認為,投資人應該評估相關企業的基本面與評價面,並依據投資組合的投資理念與風險管理框架,進行適當配置。聯博認為,即使是成長型投資組合,也應該分散配置獲利成長性佳且相關性較低的個股。 圖二:美國上半年股市報酬由10檔個股主導

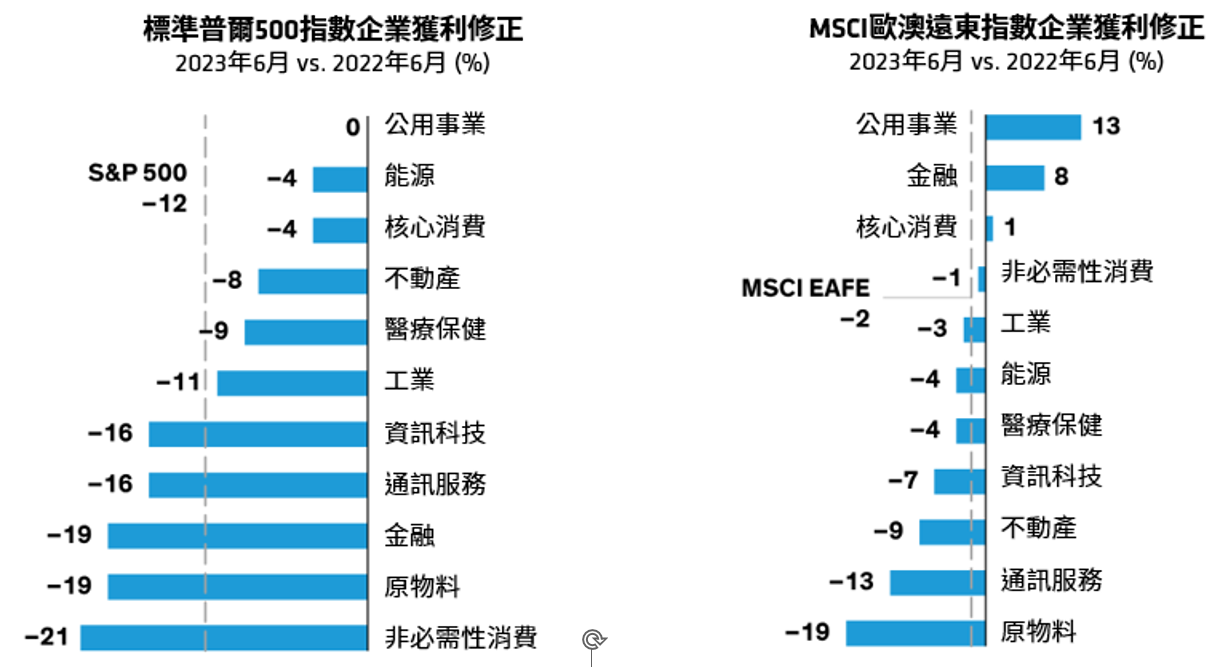

在總經態勢不明之際評估企業獲利

|