-

過往績效與當前分析不代表未來結果。資料來源:境外基金資訊觀測站,聯博整理。資料日期:2024/2/29。

|

|

2月債券基金持續吸金,降息前夕「這類債券」或成贏家

表一:2月份境外債券型基金淨申購金額持續領先(單位:億台幣)

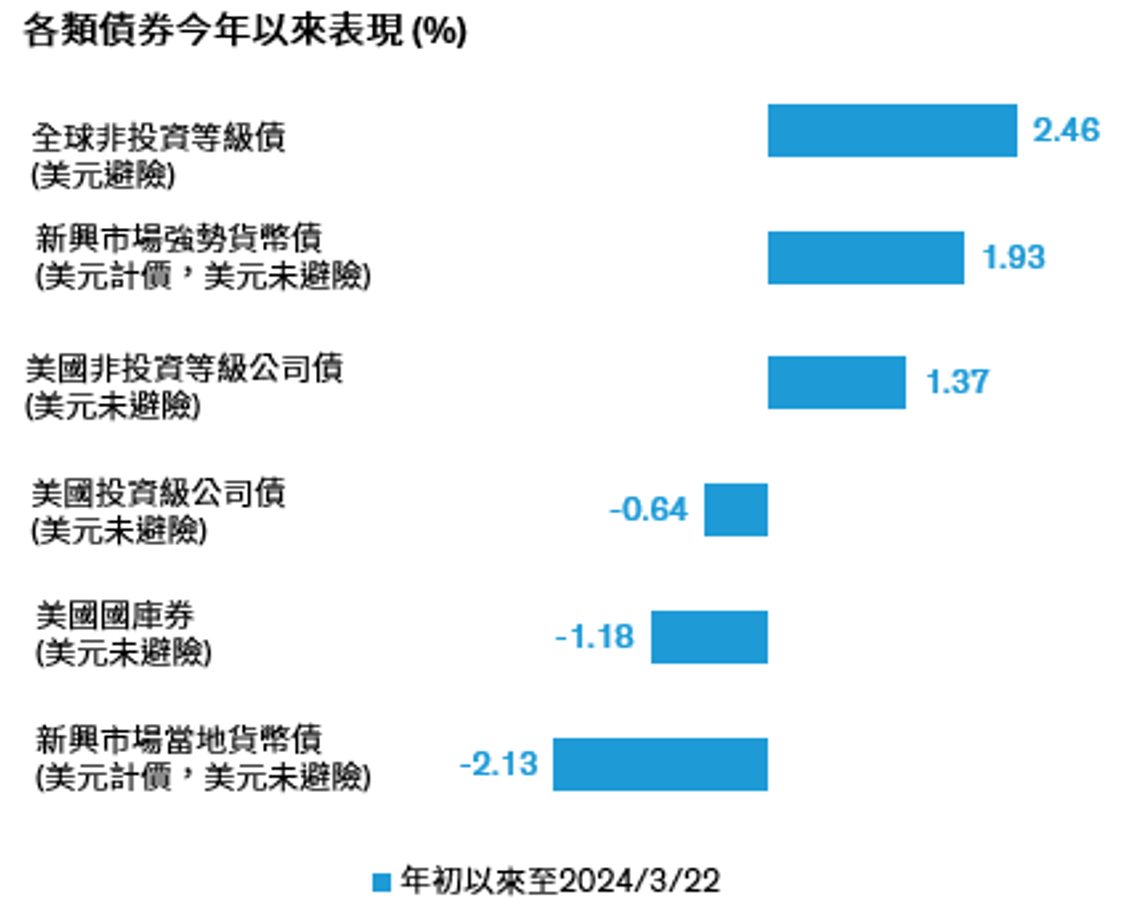

雖然聯準會於上周利率決策會議維持利率在 20年來高點不變,但仍釋出今年可望降息三次的訊號,成為支撐債市後續表現的一大利多,非投資等級債券可望因此受惠。我們認為,在兩大優勢加持下,其可望延續2023年暫停升息以來的強勢表現,在今年扮演支撐債市前景的關鍵角色。 優勢一:市場動能不墜,全球非投等債今年以來表現繼續獨領風騷隨著今年經濟表現比預期強韌,推遲聯準會降息時間點,帶動利率敏感度低且與景氣連動度較高的非投資等級債券表現。根據彭博統計,今年以來全球非投資等級債上漲2.46%(圖一),漲幅居各類債種之冠。 圖一:全球非投資等級債今年表現領先群債

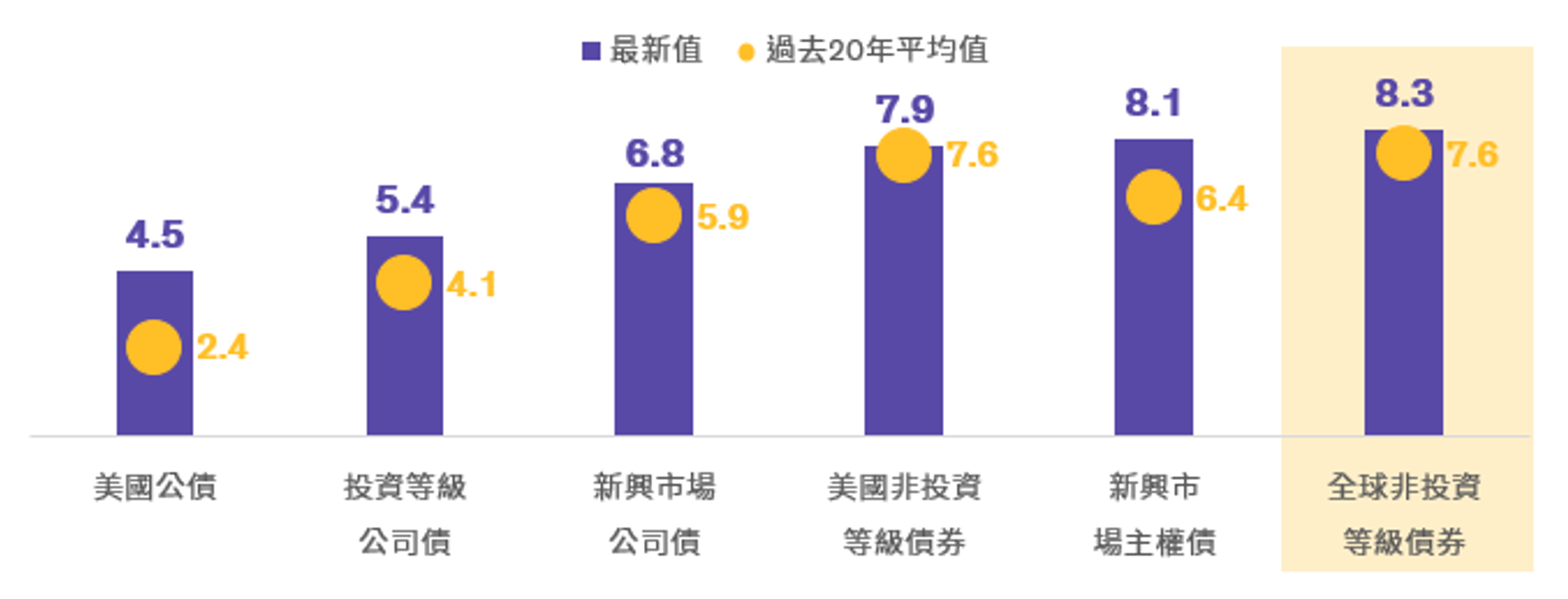

優勢二:物美價廉,提供降息前逢低鎖利好時機儘管經過去年以來的漲勢,目前全球非投資等級債之平均價格為88元,仍低於長期平均的95元,也相對美國公債的89.8、投資等級公司債91.6、與美國非投資等級債92.6元更便宜1,但8.3%的殖利率水準卻是各主要債種之最(圖二)。 考量目前位於利率高原期的尾聲,現在布局全球非投資等級債,不僅有助以較低價格掌握較佳收益機會,未來聯準會降息後之利差收斂空間也相對其他債種大,價格上漲空間值得期待。 圖二:目前各類債種殖利率均優於長期平均,其中以全球非投資等級債較具收益吸引力(單位:%)

綜上所述,我們認為全球非投資等級債現在具備市場動能與物美價廉兩大優勢,是今年收益投資人不可或缺的一塊版圖。唯非投資等級債風險略高於其他債種,建議聚焦品質較佳的BB與B等級債券,有助降低潛在違約風險。

|