-

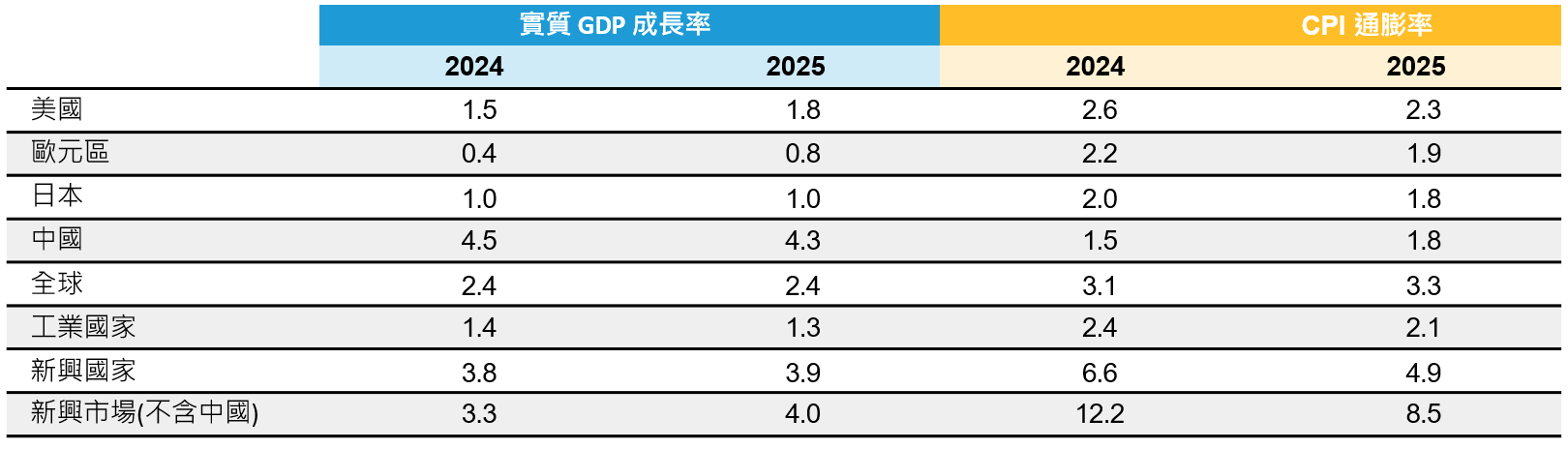

* 美國GDP預測為第四季年增率,其餘為全年年增率;美國CPI為核心通膨率,其餘為主要通膨率。截至2024年1月2日。

資料來源:聯博。

|

|

2024第2季:全球經濟展望

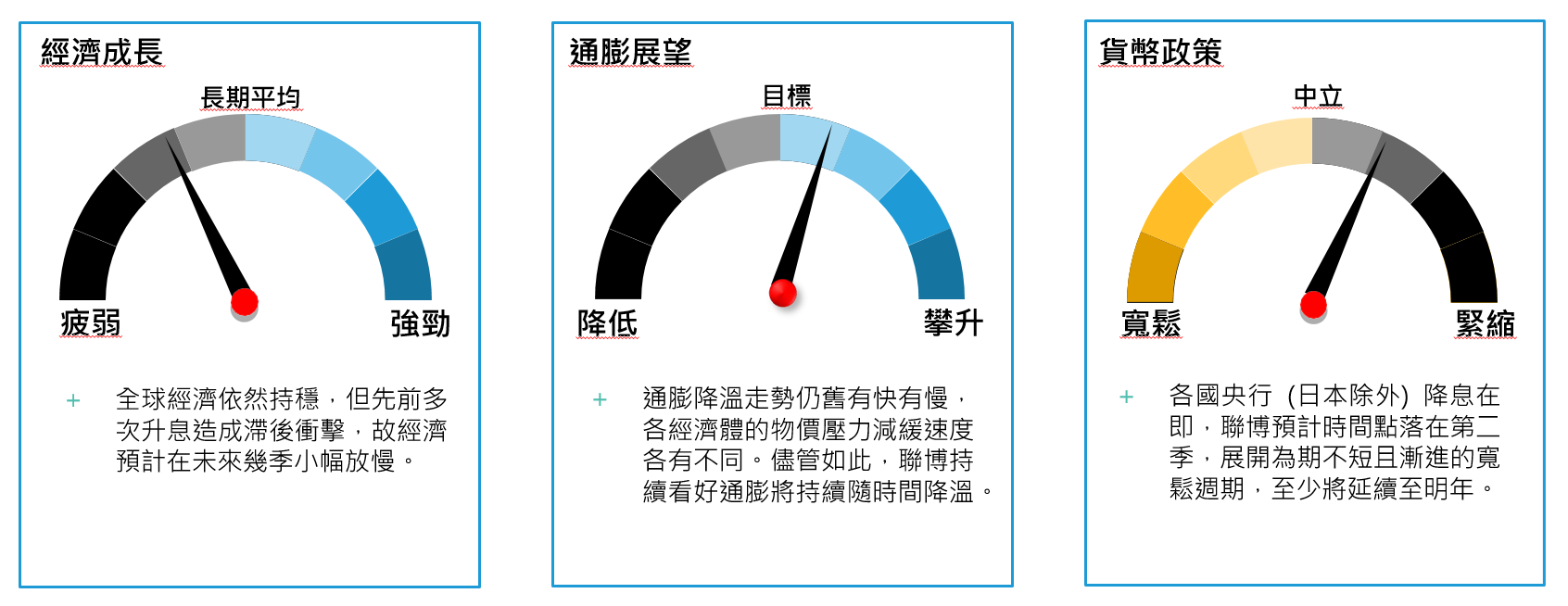

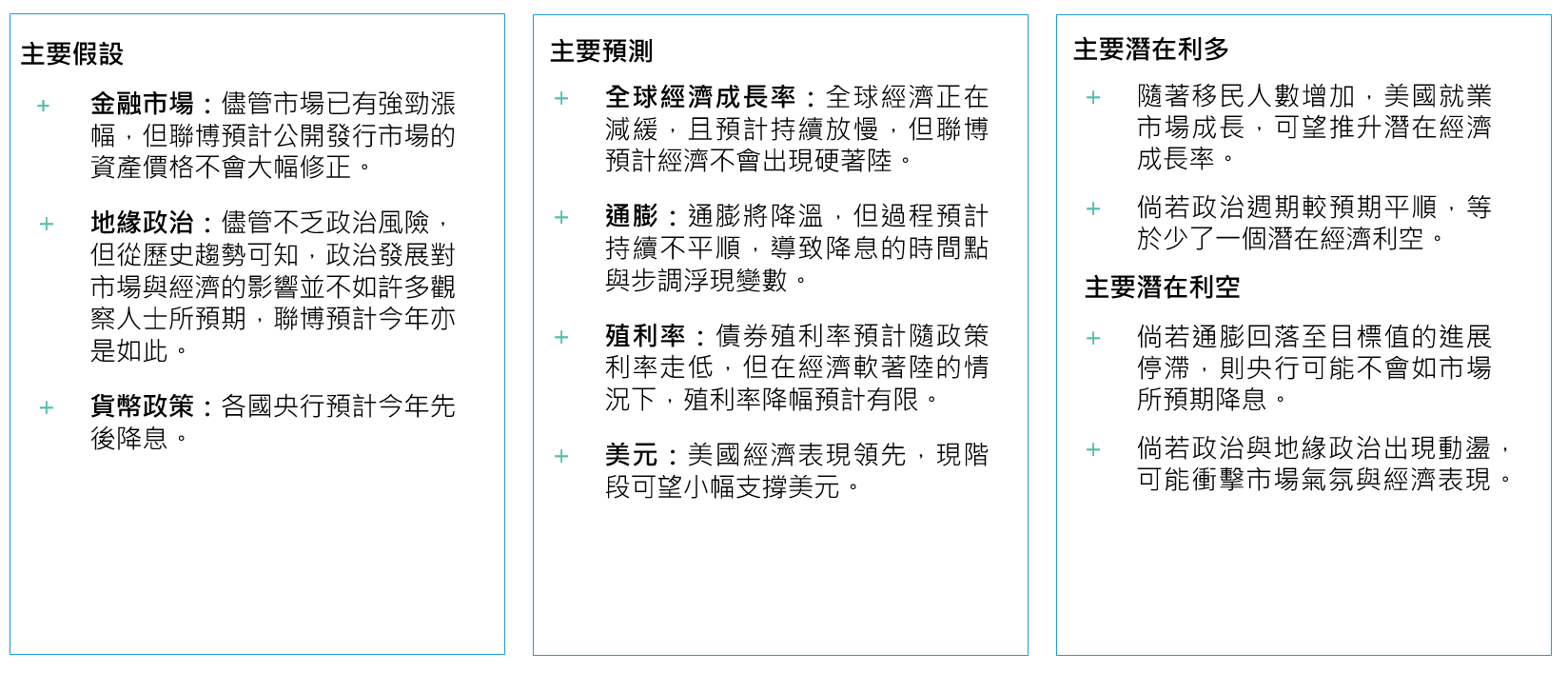

總經態勢全球經濟展望在2024年第一季並未大幅轉變,聯博持續認為,軟著陸是今年最可能發生的情境,主要經濟體仍舊可望躲過嚴重衰退的下場。倘若經濟成長前景轉差,各國已有積極寬鬆的準備,但目前尚無必要。 儘管如此,聯博預計主要央行將在第二季與第三季初開始降息,原因並非經濟預計大幅減緩,而是通膨力道將持續降低。通膨能否進一步降溫,牽動眾多環節,因此是備受市場關注的一大變數。在金融市場已預計2024年降息的背景下,倘若通膨較聯博預期更加頑強,則對金融市場的衝擊恐怕不小。 然而,如果通膨如聯博所預期持續降溫,聯博認為調降政策利率是合理之舉,有助於央行達到或維持經濟平衡。儘管要達成此目標尚須幾季時間,但貨幣政策對經濟的影響存在遞延效應,故聯博認為,各國央行將在不得不降息之前開始行動。儘管如此,貨幣寬鬆預計呈漸進步調;倘若經濟如聯博所預期出現軟著陸,則各國央行並無降息的急迫性。 儘管聯博認為多數主要央行今年將走上同樣路線,但降息時間點可能不同。美國經濟表現持續領先,2023年成長率遠高於潛在水準,且強勁動能延續至今年第一季。其就業市場尤其高於聯博預期,就業成長率遠高於多數市場對經濟長期平衡的預測。 在經濟成長強勁的背景下,通膨雖然朝聯準會的2.0%目標值回落,但過程並不平順,2023年第四季速度加快,今年第一季進展減緩。聯博預計,通膨降溫將持續呈快慢不一的局面;儘管目標值仍是2.0%,但降溫過程將維持非線性進展。有鑑於此,美國可能比其他經濟體更晚降息。聯博認為美國在今年不會提早降息,固然有第一季數據佐證,但並不代表不會降息,只是投資人必須耐心以對。值得注意的是,聯博認為多數投資人並不在意第一次降息的時間點,但金融市場將企圖臆測會在哪個月發生,故市場預計維持高度波動。 不同於美國,歐洲的降息理由在第一季強化,不僅經濟數據再度證實通膨降溫顯著,經濟成長前景亦小幅轉淡。對此,歐洲央行的態度比以往更為透明,指出預計在6月降息。除非經濟數據大幅變動,否則聯博認為歐洲央行不會改變立場。英國央行亦預計在今年寬鬆,但目前通膨率離央行目標值仍舊存在不小差距,故降息時間點預計晚於美國、歐元區與日本等三大經濟體。 西方國家之外的經濟態勢大不相同,各國情況亦迥異。歐美央行的通膨長期抗戰已近尾聲,反觀日本央行長期力求推升通膨,如今正在收尾。在薪資協商加速進展之下,日本央行更有信心中期通膨將持續達較高水準,故在第一季結束負利率政策,並開始鬆綁殖利率曲線控制框架。倘若通膨維持升溫,則日本不無可能進一步升息,跟其他正在寬鬆的央行形成對比。 中國方面,經濟成長力道持續不振,低通膨成為更迫切的風險。隨著人口結構趨勢負面發展與社會安全網不足,個人儲蓄率來到全球前幾名,進而導致經濟轉型面臨考驗,因為中國原本以投資與出口推升經濟,如今希望以內需為經濟主軸。儘管聯博認為中國在未來幾季不至於爆發經濟或金融危機,但亦不預計中國的經濟成長率或市場氣氛明顯回溫。 中國之外,新興市場值得樂觀看待。舉例而言,印度經濟表現優於聯博預期,帶動新興市場經濟體整體成長力道轉佳。幾個主要新興市場經濟體已經開始政策寬鬆,可望在未來幾季推升新興市場的經濟成長率與市場氣氛。 展望今年未來幾季,牽動金融市場的因素並非只有經濟變數。政治與政策風險處於極高檔,預計在未來幾個月加劇。美國政治週期是一大風險;有關貿易與財政政策的對外宣布可能影響全球政治經濟。但除了美國之外,許多國家的大選亦在今年陸續登場,全球逾半數人口將投下選票,部分國家亦已結束選舉,帶來重大影響。 金融市場投資人仍舊相對樂觀,並反映於資產價格,聯博亦大致持正面態度。觀察歷史趨勢可知,政局波動固然往往成為新聞焦點,但對經濟或金融市場的衝擊相對較小。當然,這次情況可能不同,聯博將持續關注今年的政治發展,但現階段而言,隨著經濟預計軟著陸,再加上市場看好央行必要時將提供支撐力道,故股市指數已經走高。儘管股市增勢預計在今年走緩,但市場聚焦經濟而非政治,是值得正面看待的現象。債券殖利率亦走升,但聯博認為這是反映降息時間點預期的變動,而非市場長期更加看好經濟成長。隨著通膨持續降溫,聯博預計債券殖利率將同步走低,有利於近期表現落後股市報酬的固定收益策略。 全球經濟週期:未來6個月

全球經濟預測預測概觀

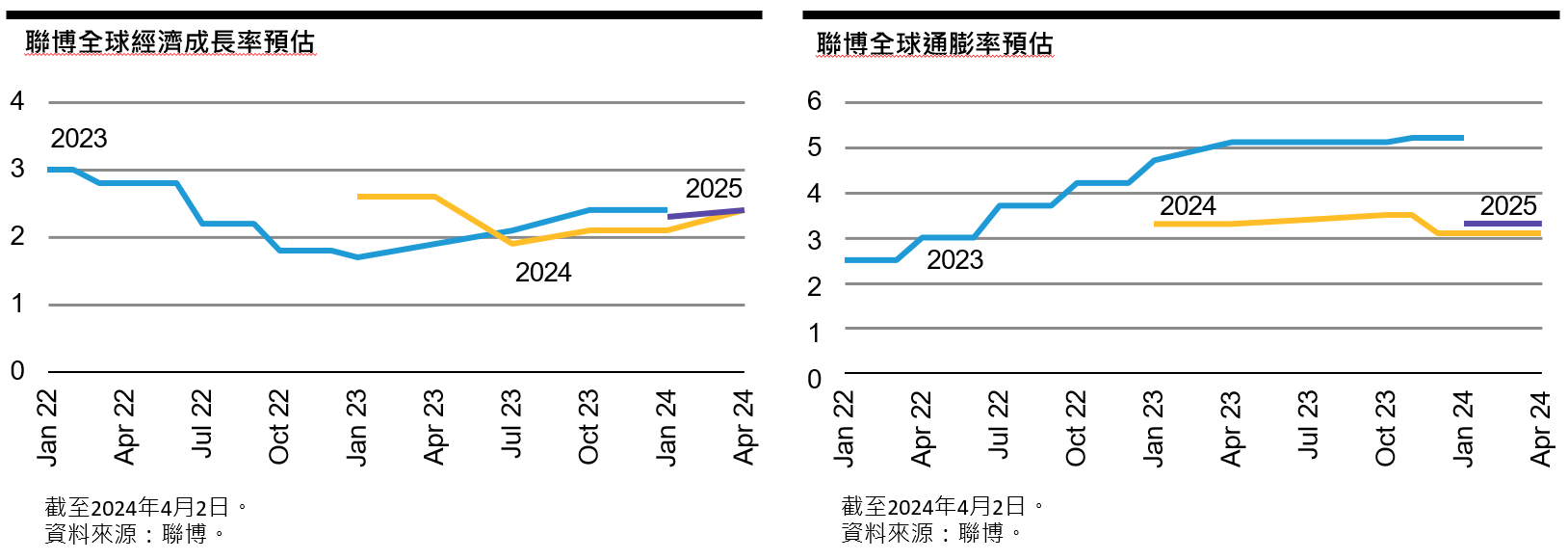

聯博經濟成長率&通膨率預估(%)

歷年預估趨勢

美國

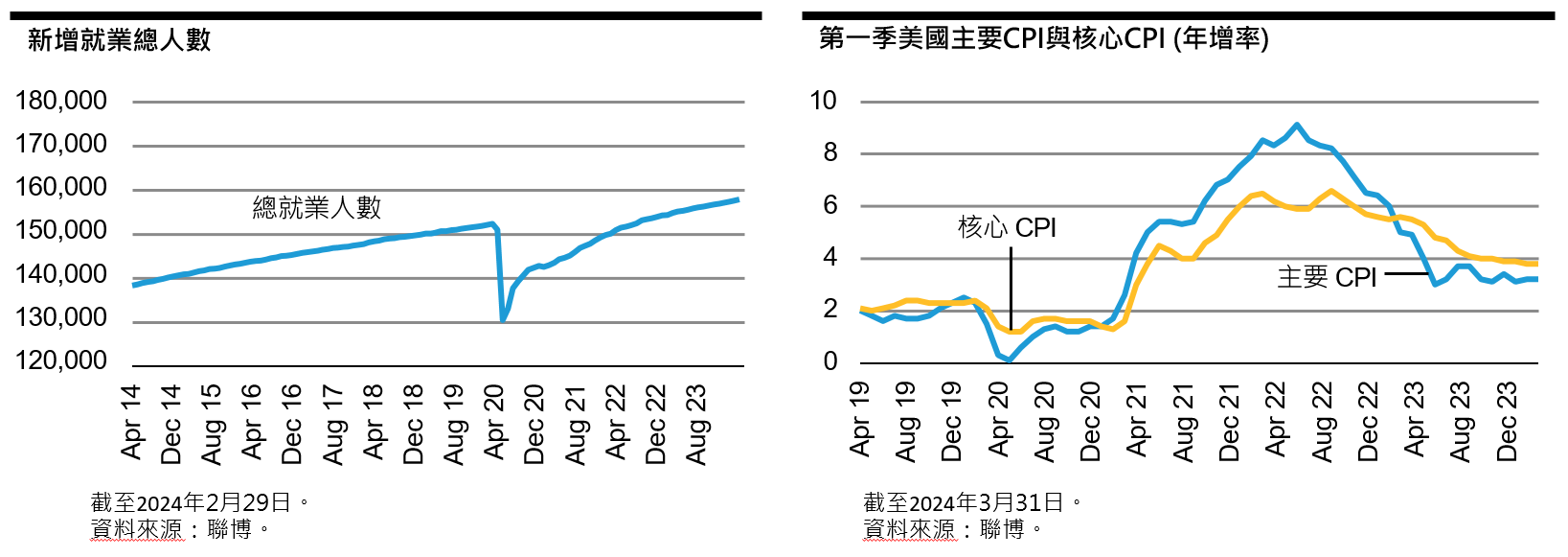

展望+ 受惠於移民人數增加,就業市場表現仍舊暢旺,帶動美國經濟在第一季持續顯著成長。隨著勞動人口增加,生產力與消費力亦有提升,形成良性循環,成為過去幾季經濟表現強勁的主因。 + 勞動人口增加不僅挹注供給面,亦有助於通膨降溫,但降溫速度在第一季減緩。聯博持續看好物價壓力將持續降低,但第一季及時提醒市場一點:通膨降溫過程將有快有慢。 + 考量通膨降溫速度減緩,市場紛紛調降2024年貨幣寬鬆預期,進而導致市場價格更符合聯博的預期,亦即降息步調溫和。在經濟成長穩定且可望軟著陸的背景下,聯準會並無寬鬆的急迫性。聯博並非預計不會降息,只是程度不如去年底通膨率陡降時的市場預期。 風險+ 通膨降溫速度將是關鍵所在。對於第一季降溫速度減緩,聯博認為只是暫時現象,但倘若持續停滯,則可能大幅延後降息時間點,進而嚴重衝擊金融市場。 + 美國大選即將登場,明顯對市場形成風險。根據歷史趨勢,選舉對經濟與市場的衝擊往往是過度反應,但美國兩黨此次政策差距大於以往,亦可能導致經濟波動加劇。 重點摘要第一季及時提醒市場一點:通膨的正常化過程將不平順。通膨在2023年底加速降溫後,第一季趨緩,明顯顯示未來幾季的降溫過程預計有快有慢。細部分析數據可知,物價壓力將持續降低,但評估通膨現象必須採取長期觀點,此次降溫過程需要時間。所幸,美國經濟成長前景相對穩健,聯準會得以耐心以對,不必擔心經濟陷入衰退。根據近期數據,移民人數帶動勞動力增加,有助於經濟持續擴張。聯博預計這股趨勢將會持續,同時保持謹慎心態;聯博考量相關數據後已上修經濟預測,但仍預計未來幾季經濟成長率低於長期平均。 有鑑於經濟成長預計趨緩,且通膨預計進一步降溫,聯博預計聯準會將在未來幾個月開始降息,未來幾年將逐漸達到均衡利率,亦即3.0%上下。相較於歷史趨勢,此次降息週期偏長且步調漸進,但聯博亦預計經濟持續擴張。 然而,任何預測均存在風險。儘管選舉成為市場熱議焦點,但聯博認為通膨前景仍是較大的經濟風險。倘若通膨未進一步降溫,則聯準會與市場所預期的降息可能不會實現,債券殖利率可能因此激增,進而衝擊經濟與金融市場。

中國

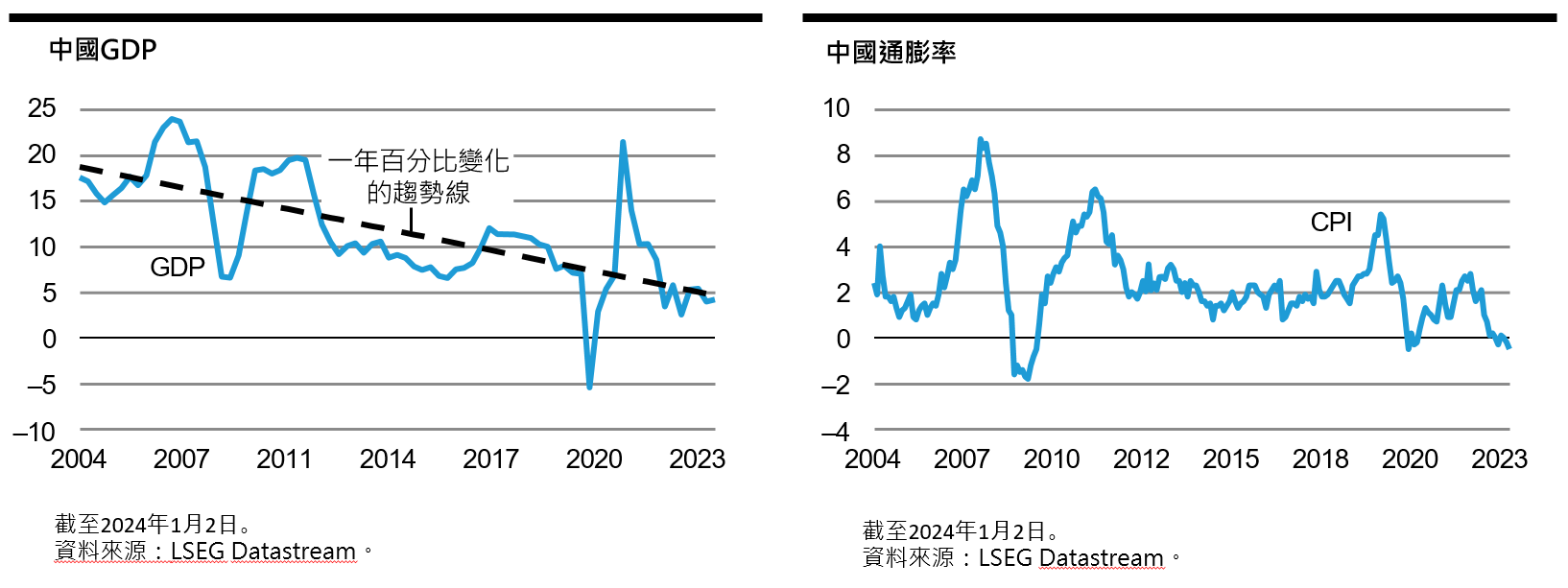

展望+ 中國經濟依舊低迷,在結構性與週期性因素交相影響下,經濟成長力道減弱。隨著人口結構轉弱與社會安全網不足,中國民眾儲蓄率處於高檔,削弱政府刺激消費的成效。 + 由於對金融市場缺乏信心,房地產成為民眾儲蓄的主要途徑,故主管機關倘若促使該產業明顯降低財務槓桿,勢必衝擊原已低落的地方市場氣氛,但倘若再次帶動產業成長,則恐怕進一步加深原已明顯的失衡現象。 + 影響所及,中國似乎陷入停滯狀態:經濟成長將趨緩,但只會漸進放慢;房地產市場將維持緊張態勢,主管機關必須持續關注風險,避免經濟進一步低迷。 風險+ 考量中國經濟發展由政府主導,政府是否具備調控與適應能力,將決定經濟在未來一段時間能否穩定發展。目前成果尚佳,但過去表現無法保證未來亦是如此。 + 地緣政治緊張氣氛可能加深中國調控經濟的難度。貿易政策仍是一大變數,故美國大選成為中國的一大風險。 重點摘要中國經濟前景持續不振。經濟成長力道現階段並未大幅萎縮,甚至可能在第一季重拾部分動能。但放眼中長期,經濟成長預計減緩。隨著人口逐漸老化,加上勞動人口減少與退休人口增加,中國的基礎建設未來將面臨壓力,目前亦已削弱經濟成長。中國年輕族群的儲蓄率遠高於西方國家同儕,嚴重考驗中國急需的經濟轉型,亦即經濟原本以重工業與出口為主,轉而更重視民間需求,達到相對平衡的經濟結構。 值得慶幸的是,中國政府調控經濟轉型相對有成,在市場與經濟浮現問題時能夠出手解決。此外,中國政府擁有充沛的金融資源,亦對經濟行為者 (economic actor) 握有龐大影響力,故聯博認為,政府將可持續調控目前的經濟放慢趨勢。展望未來幾十年,中國可能無法像過去10年一樣擔任全球經濟成長引擎,但聯博預計中國經濟能避開負面下場,避免造成範圍更廣泛的衝擊。

歐元區

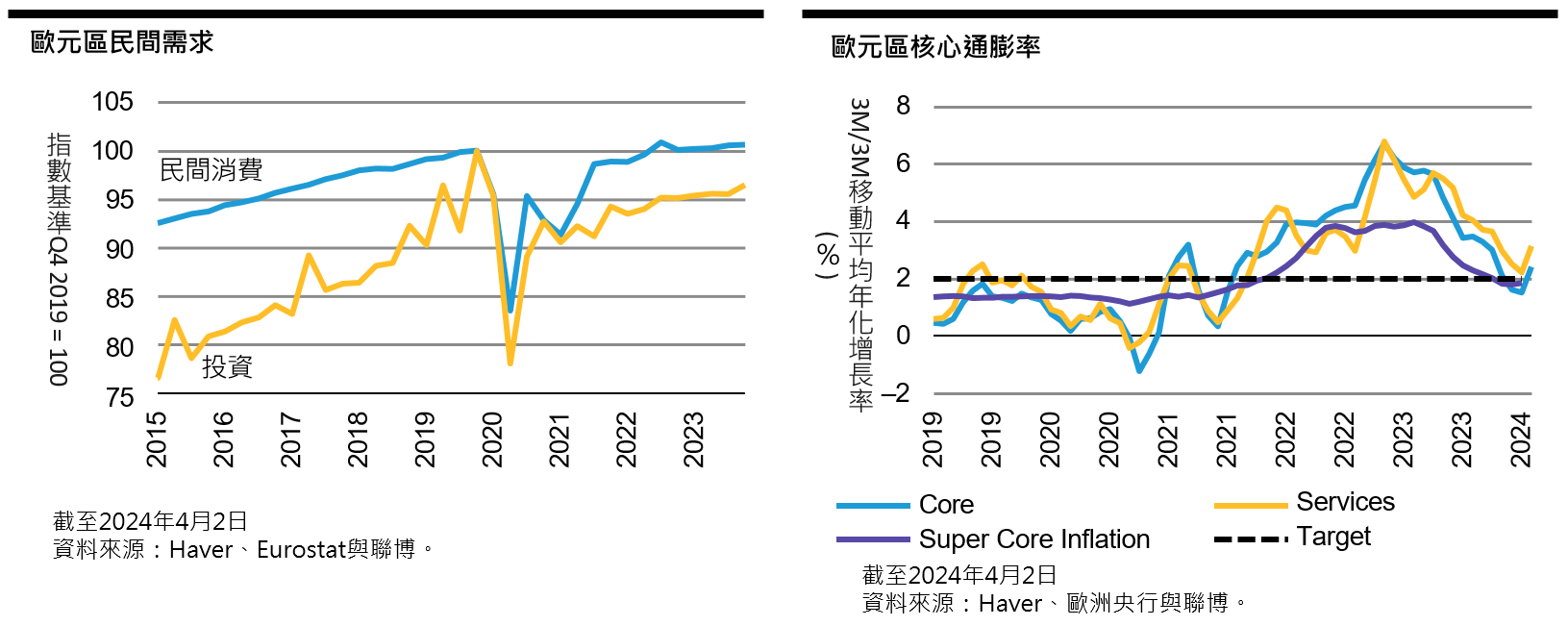

展望+ 歐元區通膨率在第一季證實處於穩健走緩趨勢。正如市場預期,通膨降溫的主要動能愈來愈來自食品與核心物價,為正面發展。 + 核心國家與邊陲國家的實質GDP成長率分歧,前者仍處於疲態。儘管如此,做為經濟成長主要引擎的民間消費,整體表現仍舊緩和,預計導致歐元區上半年經濟成長力道持續低落。 + 考量通膨持續降溫與經濟成長率遠低於潛在水準,聯博預計歐洲央行將持續收集佐證數據,最終如先前對外說明,開始於6月降息。 風險+ 經濟成長率與通膨率皆存在下修風險。經濟成長率方面,聯博持續預計消費力道回溫,進而推升經濟活動,但力道並不強勁。影響所及,核心通膨率存在進一步降低空間。 + 儘管聯博認同市場對今年降息幅度的預期,但以未來兩年來看,歐洲央行的降息幅度可能大於目前市場預期,進而擠壓債券殖利率。 重點摘要通膨穩定降溫,延續去年開始的下降趨勢。能源利空消退緩慢,但食品價格持續回歸常態,仍舊是帶動通膨降溫的強勁力道。更重要的是,核心通膨項目的物價壓力減緩,愈來愈成為通膨降溫的主因。儘管核心商品價格是一大關鍵,但核心與服務通膨的動能亦大幅轉弱,若干相關指標已重回2%目標值。短期波動除外,在經濟成長力道緩和的背景下,服務通膨將持續走低。 出乎各界預期,歐元區去年底再度避免經濟衰退的下場,但第四季經濟成長停滯,疲態亦延續至第一季,聯博預計第一季經濟將維持緩和局面。邊陲國家的經濟表現領先,反觀核心國家仍舊表現不振 (德國尤其如此),未來將持續拖累整體歐元區經濟。展望下半年,隨著通膨持續降溫與降息週期開始,經濟展望預計更為樂觀。儘管如此,聯博持續預計經濟活動只會小幅回溫,主因投資力道仍舊疲弱,且高通膨時期遺留疤痕效應 (scarring effect),將導致民間消費回升有限。民間消費已恢復至疫前水準,但近期呈區間起伏。 目前環境對歐洲央行啟動降息週期相當有利,國內物價壓力不再僵固,而經濟成長力道仍舊偏弱。聯博預計歐元區將從6月開始降息,年底前穩步調降。經濟預計在2025年加速成長,通膨則重回目標水平,屆時降息步調將放慢,利率最終略高於中性水準。然而,倘若經濟成長幅度不如預期,且通膨大幅低於目標值,則達到中性利率的步調可能轉趨積極,導致政策利率低於目前市場預期。

英國

重點摘要英國通膨加速降溫,成為第一季經濟主要亮點。儘管能源價格仍是一大利空,但食品通膨迅速降至疫前水準。核心物價壓力亦持續減緩,但主要是受惠於核心商品價格降低。服務通膨年增率維持在6.1%的高檔,反映英國的「二次效應」(second-round effect) 大於歐元區,通常需要更長的時間消化。儘管如此,通膨仍舊預計呈降溫趨勢,物價進一步減緩的有力證據逐漸浮現。具體而言,走勢與服務價格息息相關的就業市場,表現日益疲弱,薪資成長力道進一步趨緩。聯博預計這股趨勢將持續,進而帶動服務通膨降溫。 在此同時,在貨幣政策緊縮削弱國內民間需求的背景下,英國經濟去年底步入溫和衰退。近期指標顯示,英國已走出經濟衰退,聯博預計其經濟將在今年逐漸回溫,2025年進一步加速成長。通膨降溫可望帶動消費力道回升,但幅度有限,主因就業市場同時正在冷卻,未來的支撐力道降低。整體而言,經濟成長回溫幅度預計有限,而通膨率預計持續降低,故聯博預計英國央行將在今年開始降息。考量主要指標、服務價格與薪資成長率仍處高檔,英國央行立場預計持續偏向耐心以對,等到第二季再開始降息。 日本

重點摘要考量推動通貨再膨脹相對有成,日本央行已在第一季取消負利率與控制殖利率曲線的政策,但恐怕尚須一段時間,才能確定通膨緊縮已成過去式,故日本央行將再三觀望,才會再度升息。聯博認為年底前可能升息一次,但仍是未知數。在此同時,日本與其他市場的利率存在大幅差距,導致日圓目前不振,現階段有助於推升通膨,但亦引發民眾對政府的不滿。 新興市場

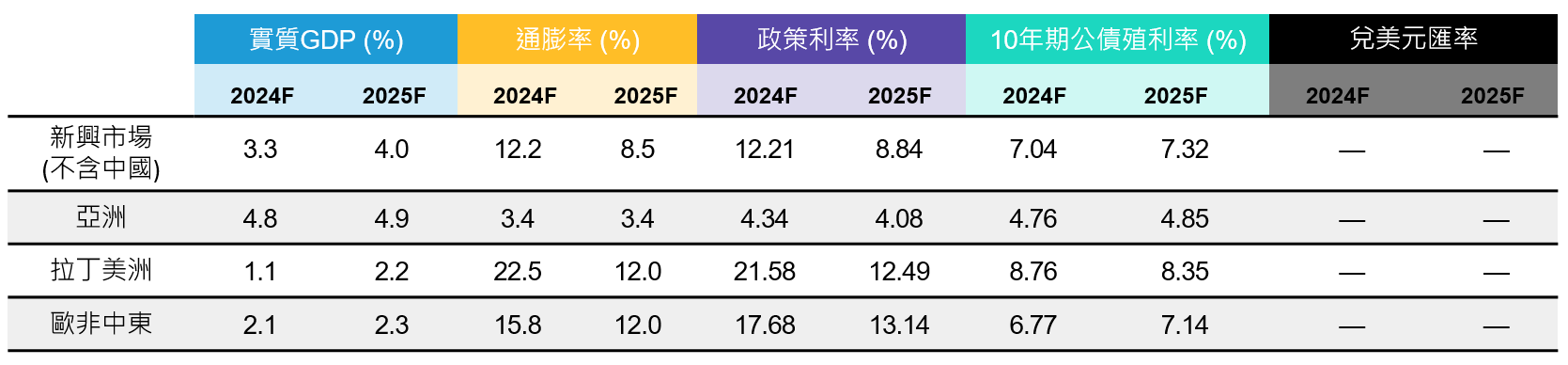

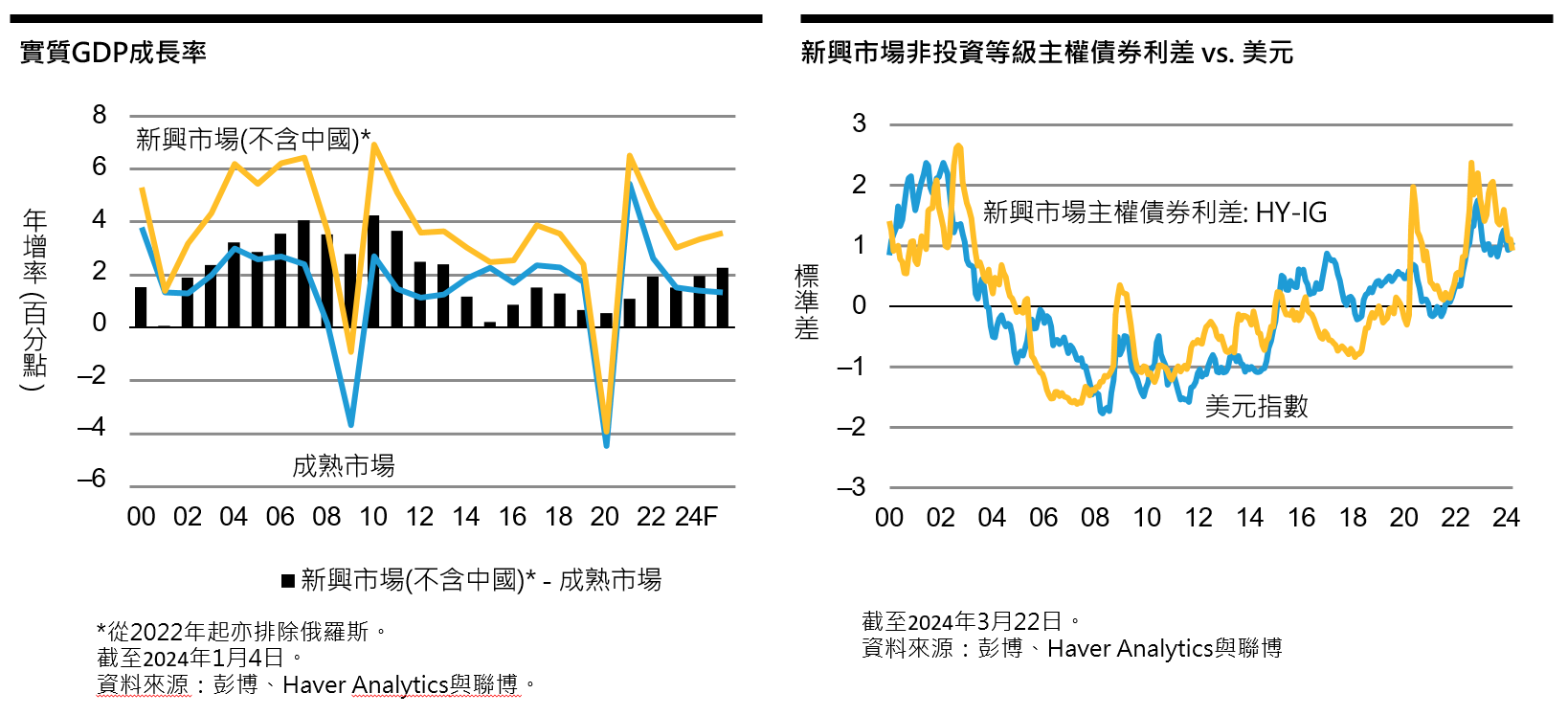

展望+ 新興市場經濟成長力道持續有撐,超乎市場預期。考量印度經濟成長動能強勁,聯博在第一季將2024年新興市場 (中國與俄羅斯除外) 經濟成長率預估從3.0%調升至3.3% (見左下圖)。聯博預計這股成長動能亦將延續至2025年。 + 儘管印度與美國是全球經濟成長前景轉佳的主軸,但仍有許多地方存在復甦跡象,因為新興市場國家已陸續降息,而2024年預計又有成熟市場加入降息行列,這些都提振市場動能。聯博認為,新興市場國家若能推動財政穩定與整頓,再搭配貨幣政策寬鬆,2024年可望表現領先。 風險+ 新興市場已有國家在第一季舉辦選舉,結果影響市場態勢,第二季亦有幾場選舉登場,預計帶來類似影響。 + 聯博預計全球將同步寬鬆,有利推升新興市場資產,但倘若全球通膨率維持高檔,則上述情境恐怕難以實現 重點摘要全球經濟尚未脫離險境,但幾個潛在衝擊最大的情境如硬著陸或停滯性通膨,可能性逐漸降低。聯博預計成熟市場在下半年同步貨幣寬鬆,有助於推升景氣回溫與新興市場風險性資產。有鑑於此,新興市場的主要風險可能在於美國經濟表現續強、美國利率守在相對高檔、美元走強,亦即美國持續表現一枝獨秀,對新興市場形成利空,進而抵銷全球經濟回溫的基本面利多。聯博認為,這個情境 (美國持續表現優異) 將大幅削弱新興市場非投資等級債券市場。 非投資等級債券在第一季表現明顯領先,主因阿根廷、厄瓜多、埃及與巴基斯坦等主權債券市場各自出現正面發展,擺脫先前的低迷態勢。這些國家受惠於政局/政策轉佳,融資來源得以擴大。阿根廷方面,新任Milei政府為了解決總經失衡現象,執行一連串相關政策,包括讓貨幣大幅貶值、刪減提供各省的津貼與補助、限制進口 (有助於累積外匯存底)。厄瓜多新任總統發動結構性財政改革,目前有可能取得國際貨幣基金組織 (IMF) 紓困。埃及大幅調升政策利率,並允許貨幣匯率隨市場自由浮動。該國獲得大量資金,包括阿拉伯聯合大公國投資350億美元,以及國際貨幣基金組織增加融資紓困。巴基斯坦歷經激烈選情後,組成聯合政府,迅速與國際貨幣基金組織針對紓困案最終審查達成工作層級協議,獲得約10億美元資金。聯合政府下一步將促成後續紓困案,除了必須進一步推動財政與貨幣政策改革,亦要深化電力產業與國營企業的整合。 然而,上述國家的評價上升後,非投資等級債券利差可能需要新的催化劑,才能進一步縮短與投資等級債券的利差。新興市場主權債券市場目前大致與美元週期同步 (見右下圖)。倘若總經環境如預期正向發展,且美國持續強勁 (美元走強) 的風險消退,則聯博預計投資資金將流入新興市場,擺脫長期跌勢,可望推升新興市場資產,促進非投資等級債券與投資等級債券的利差收斂。 印度將面臨冗長的選舉週期,大選分成7個階段,從4月19日一直延續到6月1日,選舉結果預計在6月4日揭曉。儘管如此,現任首相Narendra Modi蟬聯第三任的機率相當高,且執政的印度人民黨 (BJP) 的國會席次亦可望增加,擴大在各地區的代表權。Modi首相與印度人民黨認為,勝選後將更具民意後盾,得以推動更大規模的經濟與行政改革。 南非大選將於5月29日登場。從市場角度來看,這場選舉尤其重要,因為執政黨非洲民族議會黨 (ANC) 的支持度預計掉至50%以下 (2019年為57.5%),屆時可能出現相對不穩定的聯合政府,對政策造成不同影響。倘若ANC黨的得票率達45%到50%,則預計與小黨組成聯合政府,無須放棄實權或調整政策走勢。但倘若得票率降至45%以下,ANC黨則必須與某大黨合作,或是組成國家團結政府。無論是聯合政府或國家團結政府,其形式與規模預計成為左右南非資產價格的重大因素。 墨西哥將於6月2日舉辦大選,選出6年一任的總統、眾議院全數500個席次、參議院全數128個席次與各州地方官員。來自執政黨MORENA黨的Claudia Sheinbaum目前民調大幅領先,對手則是由反對派聯盟提名的Xochitl Galves。倘若Sheinbaum當選,政策路線預計不會大幅轉變,但國會組成將決定政府能否深度落實結構性改革。投資人對於新任政府的關注焦點包括:墨西哥石油公司 (PEMEX) 能否降低對政府補助的依賴;是否推動稅制改革;是否刪減社會福利支出。

|