-

*為Yield to Worst,是指債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。

|

|

聯博固定收益週訊

已開發市場+ 美國 10 月製造業 PMI 降至 48.7,連續八個月萎縮,受關稅與需求疲弱影響,新訂單與出口低迷,供應鏈延遲,成本壓力稍緩但仍高,製造業前景偏弱,但成本趨緩有助改善通膨。

+ 歐元區 10 月綜合 PMI 升至 52.5,創 29 個月新高,服務業強勁帶動需求回升,西班牙與德國表現亮眼,法國經濟仍相對緊縮。就業改善、成本壓力降溫,歐洲經濟動能增強。

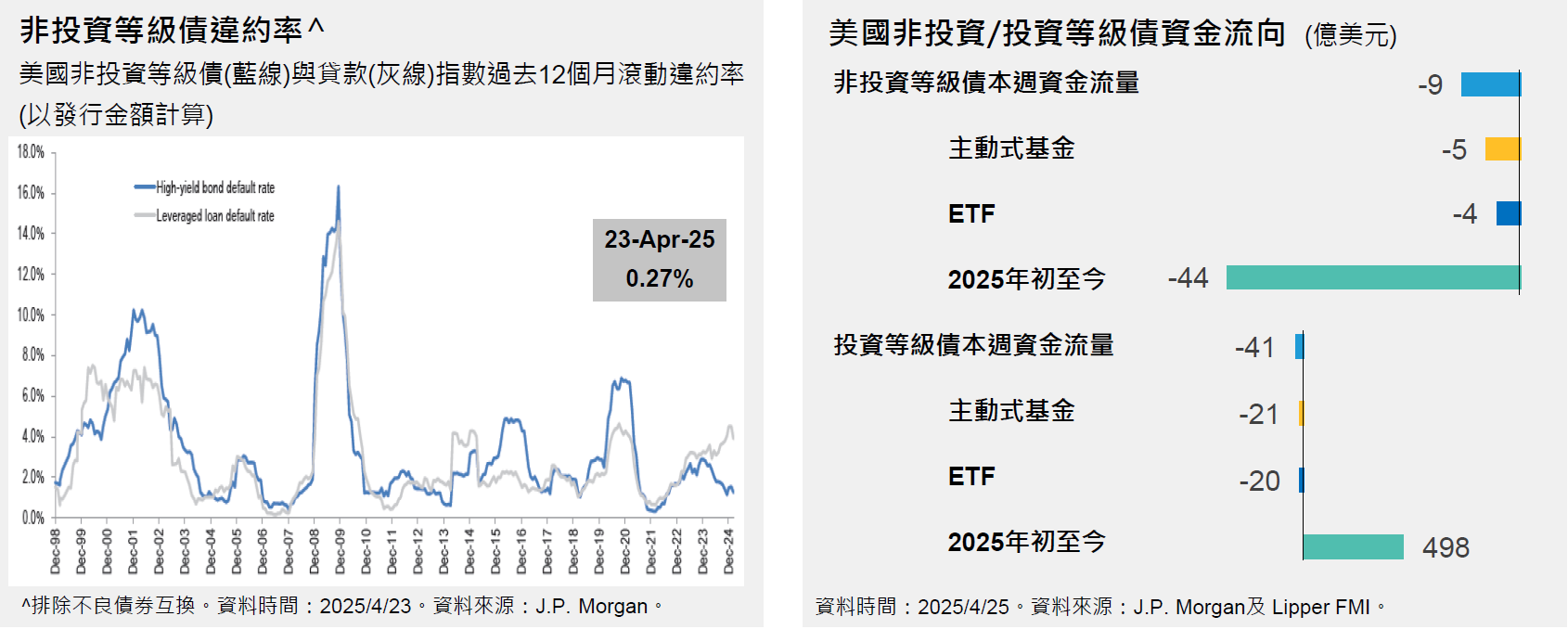

+ 上週美國 10 年公債殖利率上升至 4.10%。美國非投資等級債殖利率為 6.90%* (截至2025年11月07日)。

新興市場+ 中國 10 月 CPI 年增率轉正至 0.2%,結束連續兩個月通縮。核心 CPI 漲 1.2% 顯示消費改善;PPI 年減幅收斂且月比首次轉正,反映上游價格回暖,政策刺激效應逐步顯現,經濟修復趨勢增強。

+ 印度 10 月 CPI 年增率預估降至 0.48%,創十年新低,主因食品價格大跌與去年高基期效應,核心通膨亦放緩,預期未來印度央行可能持續降息。

|