-

*為Yield to Worst,是指債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。

|

|

聯博固定收益週訊

已開發市場+ 美國 12 月非農新增僅 5 萬人,低於市場預期,失業率降至 4.4%,顯示勞動市場疲軟但仍具韌性。薪資年增率 3.8%,略高於預期。市場預計一月份聯準會可能會暫停降息,持續關注後續政策走向。

+ 歐元區 12 月通膨降至 2%,符合 ECB 目標,核心通膨 2.3%,服務業通膨 3.4%。ECB 維持存款利率 2%,去年已從 4% 高點降息,市場預期2026年可能再降息,寬鬆政策有望提振經濟。

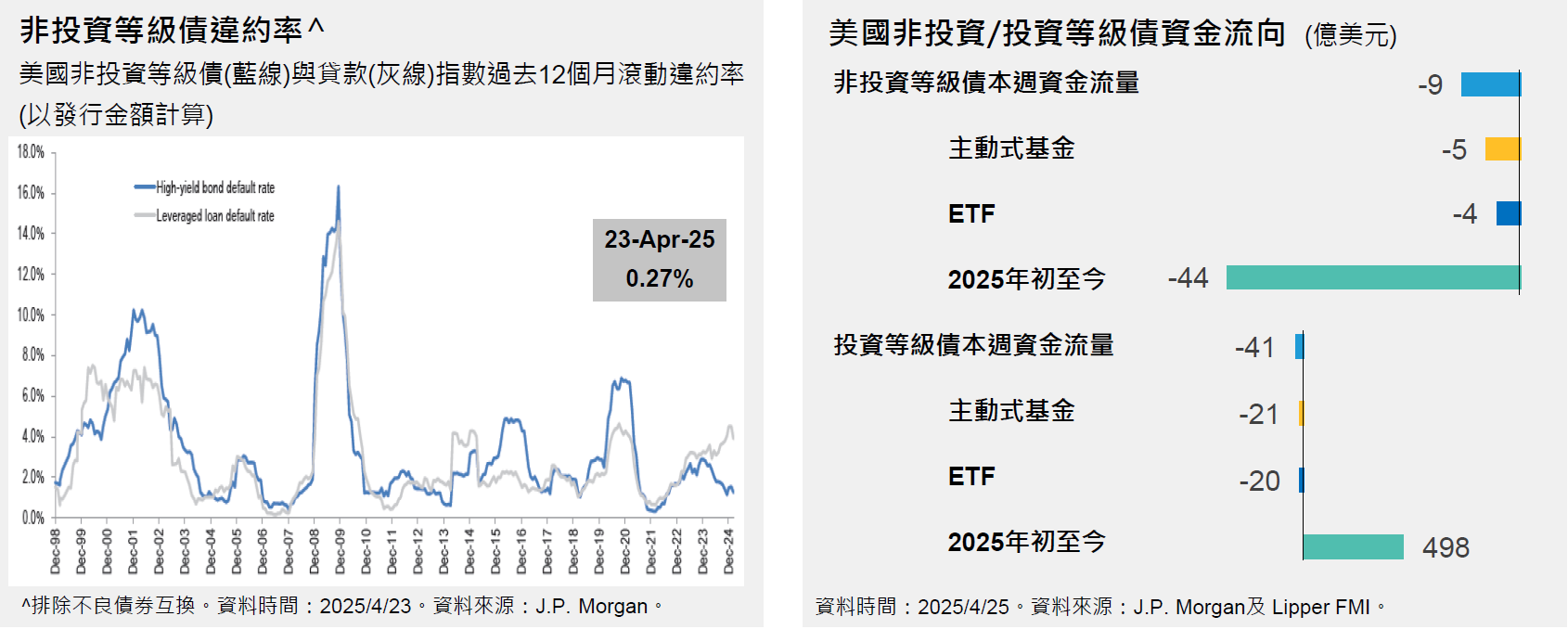

+ 上週美國 10 年公債殖利率下降至 4.17%。美國非投資等級債殖利率為 6.47%* (截至2026年01月09日)。

新興市場+ 中國 12 月 CPI 年增 0.8%,創近三年新高,核心通膨 1.2%,PPI 降 1.9%,仍處通縮。全年 CPI 持平,未達 2% 目標,顯示需求疲弱。房市仍承壓,政策可能持續調整,市場後續走勢仍需觀察。

+ 印度政府發布 2026 年經濟預估成長 7.4%,主要受消費與政府支出支持。印度央行將通膨預期從 2.6% 降至 2%。顯示印度雖面臨美國貿易談判與高關稅風險,但經濟仍展現強勁韌性,市場持續看好成長動能。

|