-

*為Yield to Worst,是指債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。

|

|

聯博固定收益週訊

已開發市場+ 美國 12 月核心 CPI 年增 2.6%、月增 0.2%,皆低於預期,通膨持續降溫;整體 CPI 年增 2.7%、月增 0.3%符合預期。市場預期 Fed 近期降息機率較低,惟房租等黏性通膨仍偏高,通膨回落但尚未完全達標。

+ 美國政府擬由房貸機構大規模投入最多 2,000 億美元購買 MBS,促使房貸利差瞬間收斂約 8bps。短線還有機會上漲,但價格已不便宜。後續購買節奏、規模與資金來源仍可能帶來波動,需留意未來利差風險。

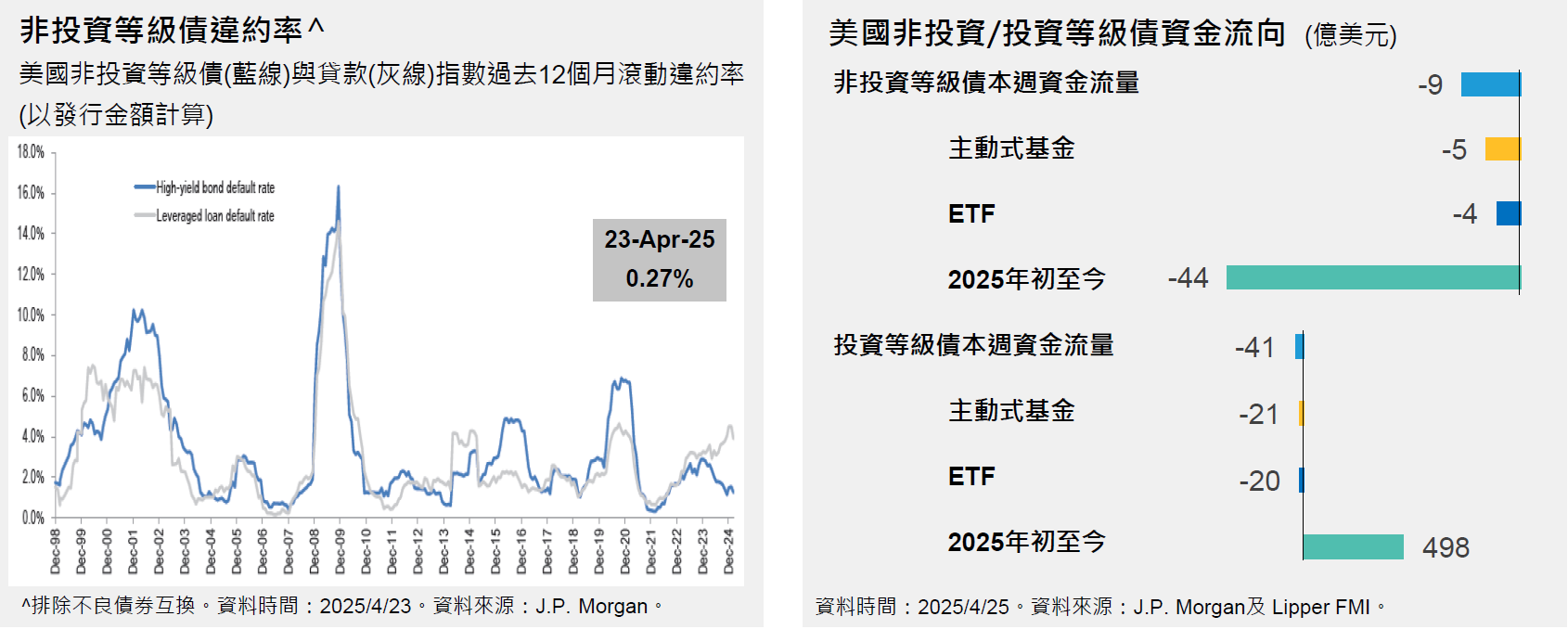

+ 上週美國 10 年公債殖利率上升至 4.22%。美國非投資等級債殖利率為 6.57%* (截至2026年01月16日)。

新興市場+ 美軍攻擊委內瑞拉後,巴西股市反而上漲約 3%,投資人重點仍在巴西的通膨趨緩與可能降息。市場預期 2026 年有望降息,若 10 月巴西選後財政穩健,降息幅度可能更大,有助巴西企業獲利與資金回流股市。

+ 中國 2025 年第 4 季 GDP 成長 4.5%,但投資疲弱,房地產開發大減。內需部分,人均可支配收入實質增5%,全年零售成長 3.7%。整體景氣溫和復甦,但房市與投資疲弱仍是主要拖累,政策後續力度值得關注。

|