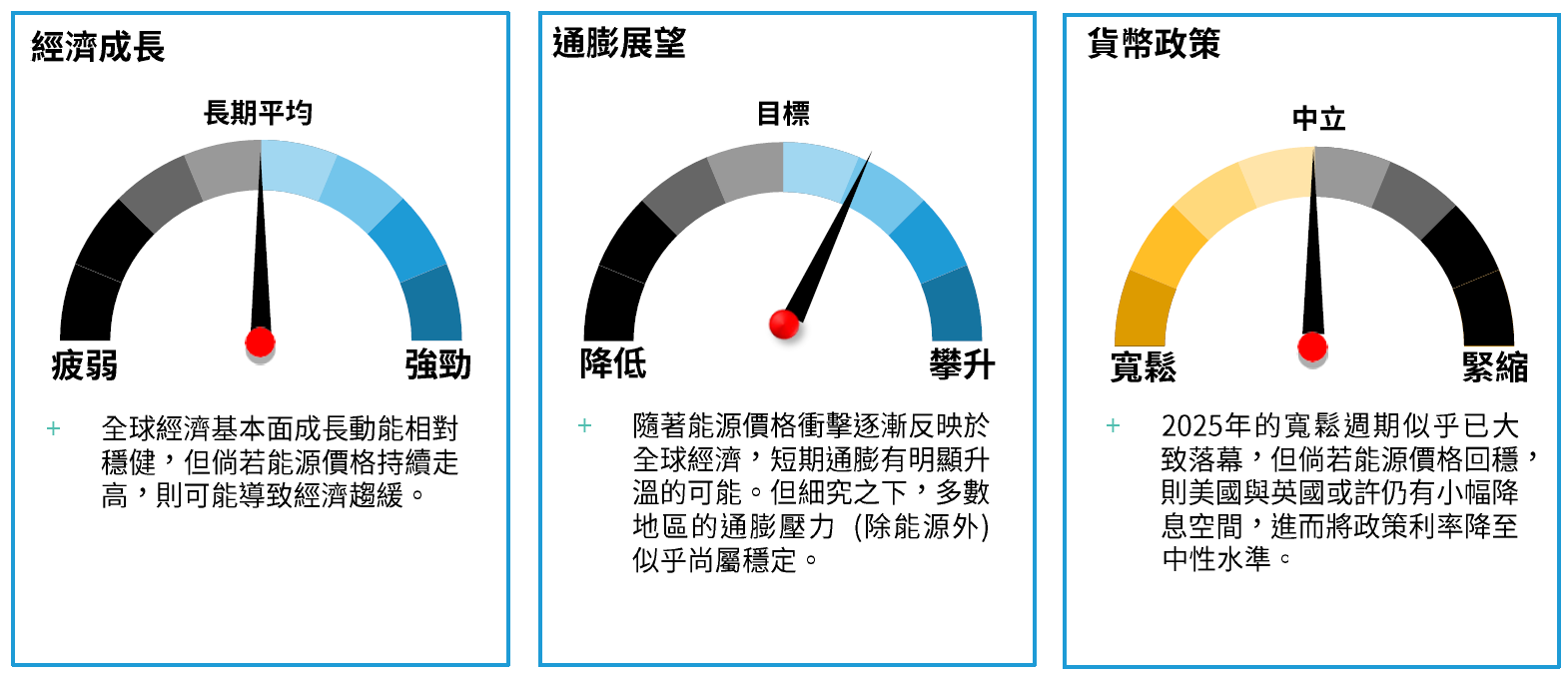

總經態勢

回顧第一季,市場焦點轉向地緣政治風險,經濟基本面退居其次。從格陵蘭爭議、委內瑞拉事件,到現在的伊朗衝突,美國外交政策成為金融市場的關鍵變數。聯博評估地緣政治對經濟的衝擊時,主要鎖定傳導機制,亦即觀察哪些具有經濟指標意義的價格出現變動。這個答案在伊朗戰事當中顯而易見:油價波動成為評估經濟前景時最重要的考量因素 。

油價衝擊容易導致停滯性通膨,因為企業與家庭的燃料支出增加,其他商品與服務的消費降低,亦即物價攀升的同時,經濟成長趨緩。然而,目前尚難斷定通膨壓力與經濟趨緩這兩股力量的消長關係,亦難以評估個別現象的規模。衝擊期間的長短是關鍵所在;倘若油價迅速回落,對經濟的影響預計有限,但倘若油價長期居高不下,則對經濟的負面衝擊不容小覷。

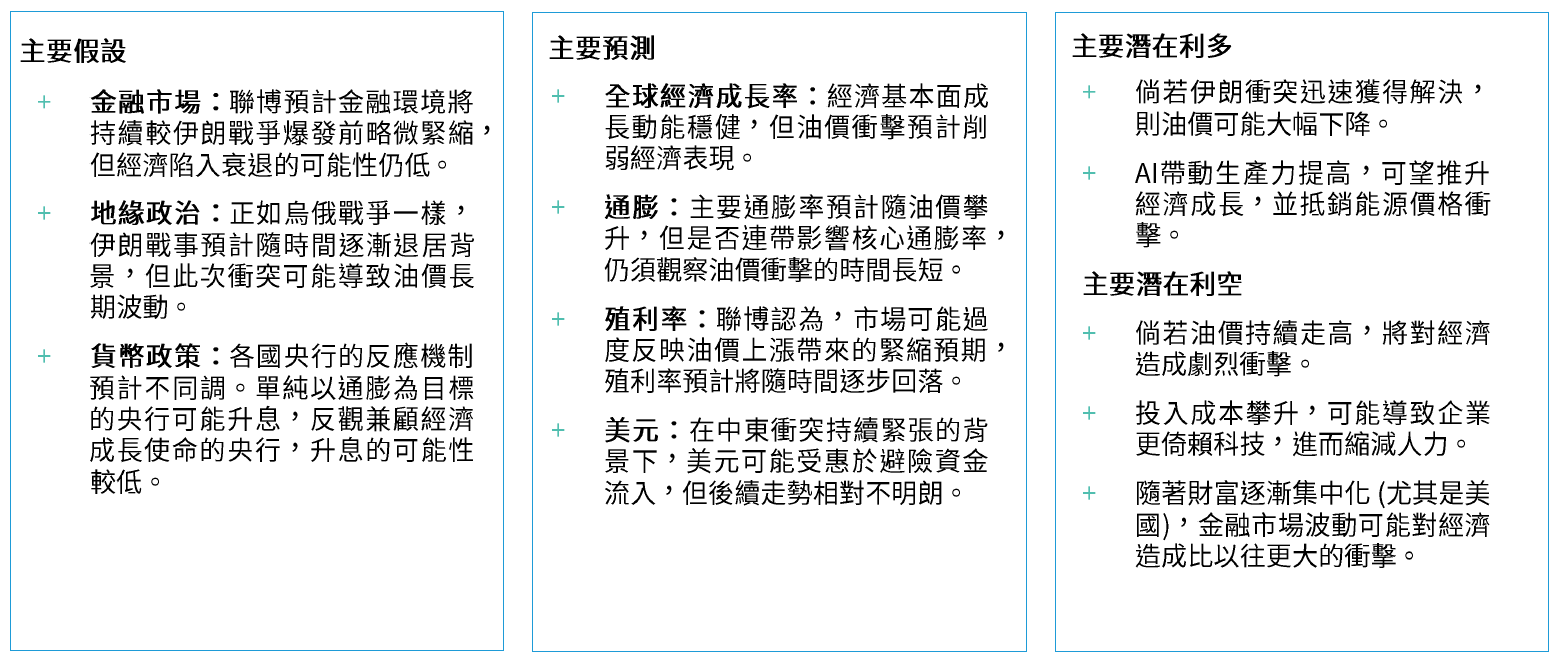

聯博並非分析地緣政治或石油產能的專家,但觀察中東產油基礎設施受損情況,油價預計至少落在比戰前略高的水準。基於這個假設,聯博預計全球經濟將受到衝擊。倘若衝突懸而未決或進一步升溫,則衝擊力道恐怕更加劇烈 。

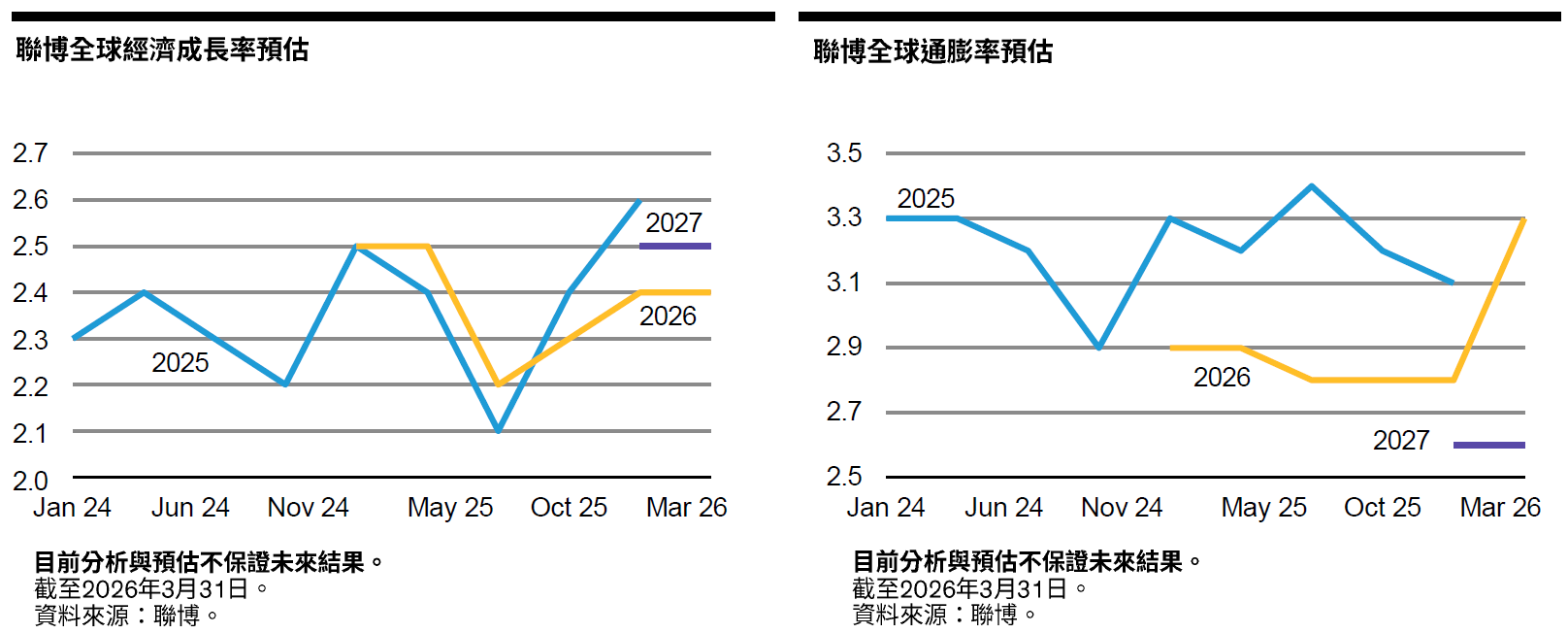

但衝突演變至今,現階段似乎尚不至於將全球經濟推向通膨螺旋(inflationary spiral)或經濟衰退。儘管聯博預計通膨將略高於先前預測,經濟成長動能亦將低於先前預期,但值得注意的是,全球經濟近年已安然度過諸多風暴。而至少到目前為止,伊朗戰爭固然導致能源漲價,但情況不如2022年俄羅斯入侵烏克蘭時嚴峻。經濟起始基期亦是關鍵;全球經濟體質在中東衝突爆發前相對健全,有利於緩衝利空衝擊。

能源飆漲在全球各個區域的衝擊程度預計輕重不一。相較於身為石油淨出口國的美國,歐洲與亞洲對中東能源出口的依賴度較高,顯示歐亞地區除了承受價格壓力之外,亦可能面臨供應有限的考驗。

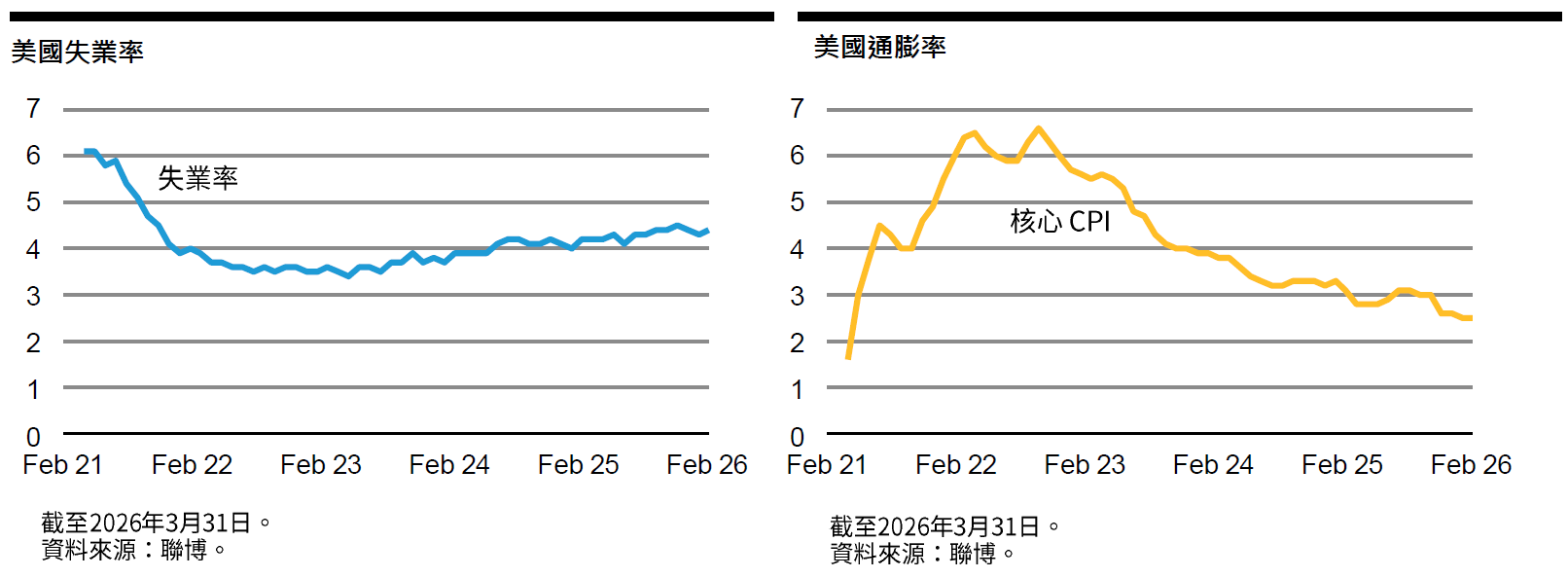

金融市場目前的關注重點在於,貨幣政策如何因應這波能源價格衝擊。答案一部分取決於各大央行的目標,以及戰爭對經濟造成的最終影響。以美國為例,聯準會的雙重使命在於穩定物價與充分就業,而從歷史經驗可知,即使油價增勢可能短暫推升主要通膨率,但聯準會可能暫時忽略,轉而力求維持就業市場穩定。如此立場不代表聯準會降息,但確實降低了以升息因應油價衝擊的可能性。當然,倘若通膨預期顯著升溫,情況將另當別論。值得慶幸的是,即使石油與汽油價格已經激增,通膨預期仍舊持穩。現階段而言,聯博持續預計聯準會將在未來幾季逐步降息,但考量目前市況不明,任何預測均可能變動。

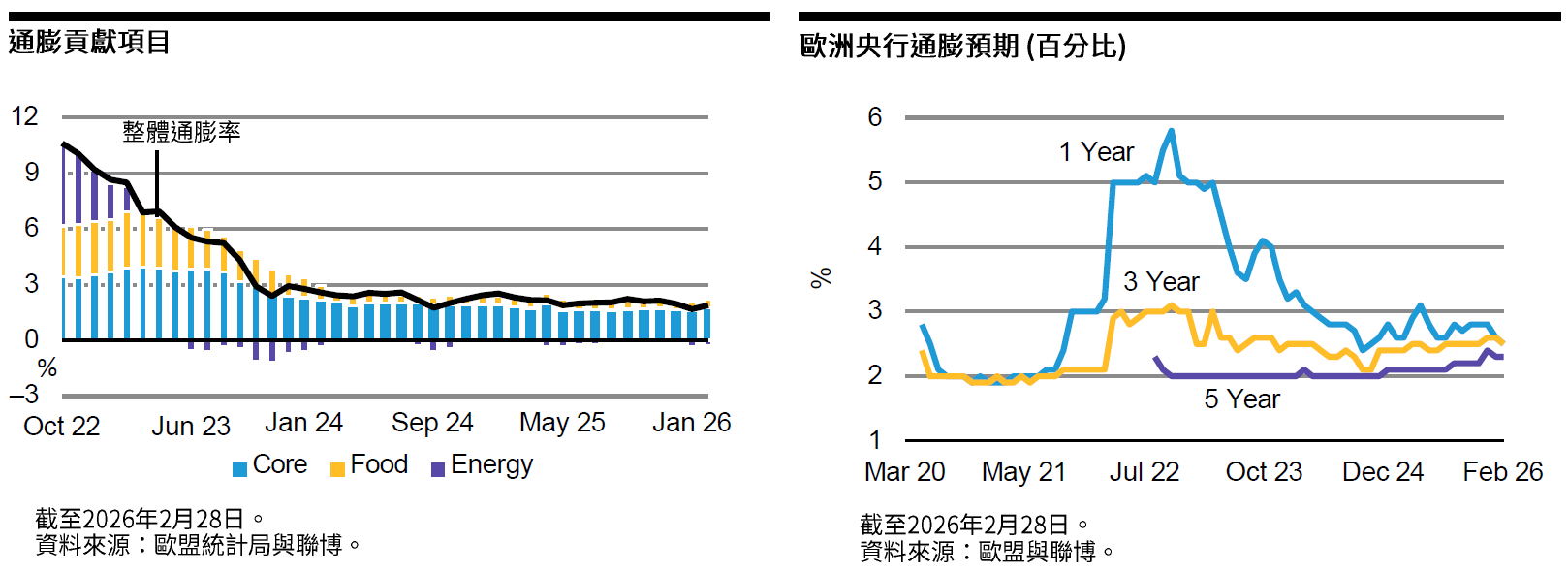

歐洲的歷史經驗截然不同,歐洲央行與英國央行的使命只聚焦在穩定物價,因此即使此次通膨增勢導因於供給面衝擊,貨幣政策其實難以化解,但兩者未必願意暫時忽略。歐洲央行過去遇到類似重大利空事件,曾以升息因應,故金融市場這次也迅速反映升息預期。然而,歐洲央行會否如市場目前預期迅速積極行動,聯博仍抱持保留態度。對於能源價格上漲,英國央行的第一反應是放慢寬鬆週期,至於會否完全暫停,仍有待後續觀察。

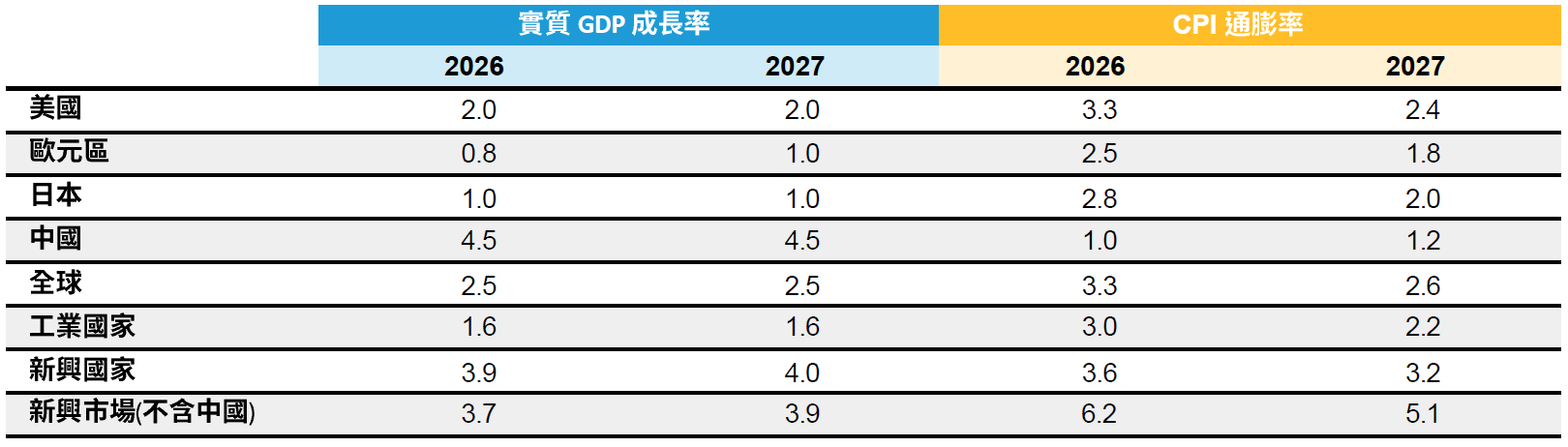

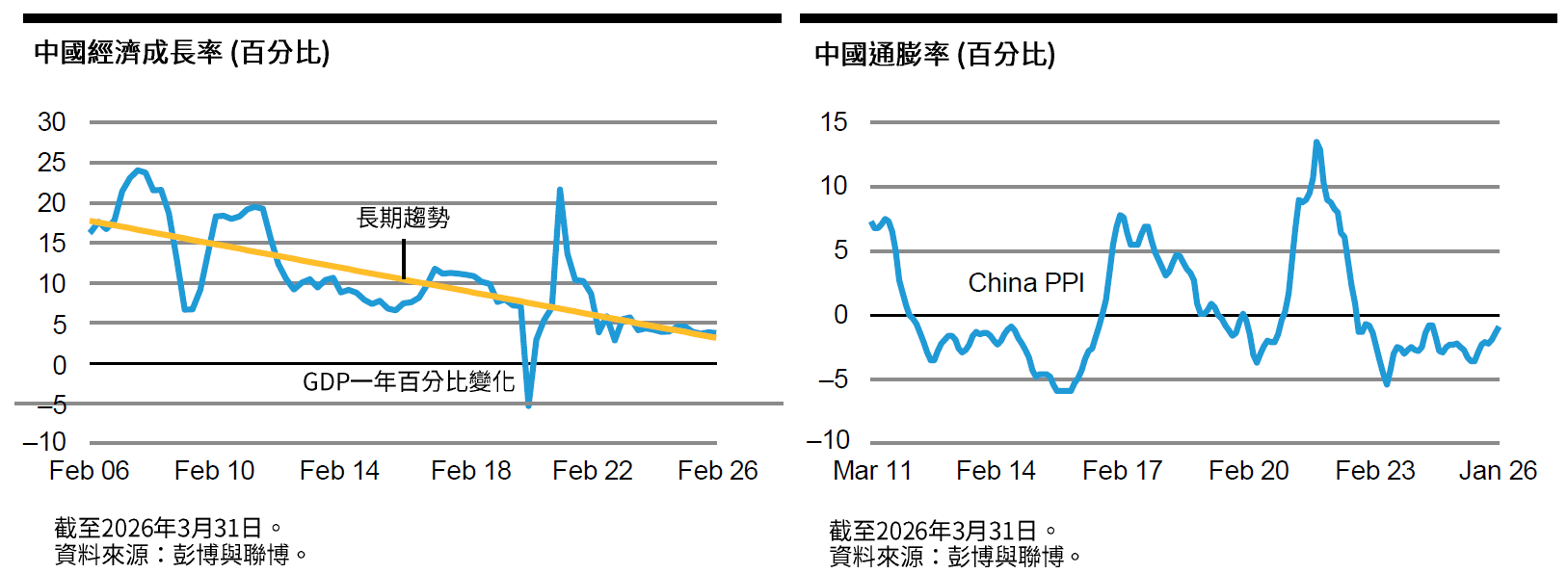

從很多方面來看,亞洲國家特別容易受到油價利空的衝擊。除了馬來西亞之外,多數新興亞洲國家的多數能源需求仰賴進口。中國已建有石油儲備,足以緩衝短期衝擊,但長期仍難脫離全球市場波動的影響。考量中國的內需仍舊疲弱,原物料價格對其經濟的衝擊預計尤其嚴重。中國政府近期公布2026年經濟成長率目標,首度低於5%,但聯博認為需要進一步推出財政刺激措施,才能達成目標。

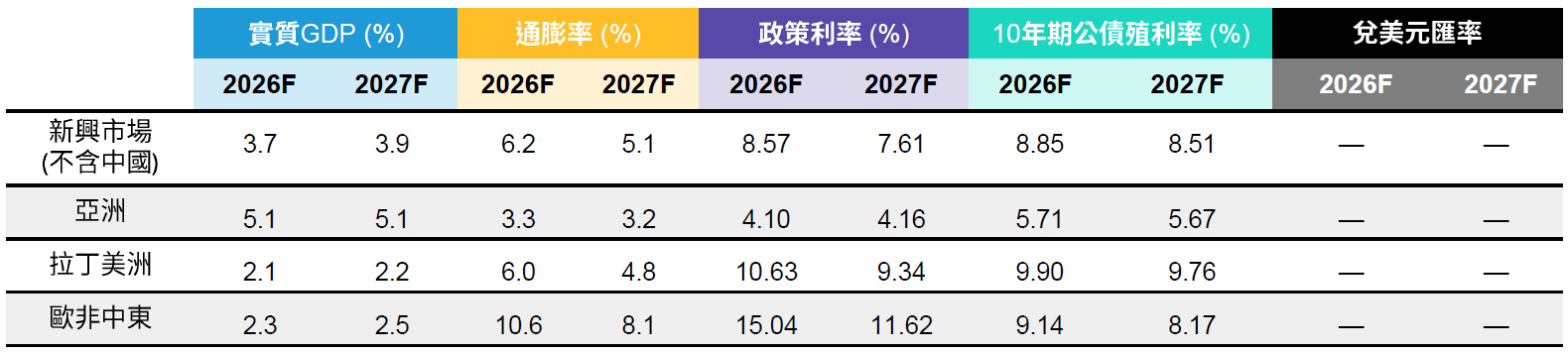

新興市場經濟體處於高度不明朗時期,經濟前景愈來愈受到大宗商品價格態勢的影響。隨著石油天然氣價格激增,短期主要通膨率已經攀升,導致先前相對穩健的總體環境趨於複雜。針對主要通膨率攀升,新興市場央行起初可能試圖忽略首波效應,但後續暫不因應的空間有限。倘若通膨預期出現脫鉤,或預測數字大幅偏離目標,則各國恐怕別無選擇,必須採取行動。在此情境下,新興市場經濟體可能陷入停滯性通膨。

儘管能源價格佔據媒體版面,但並非當前全球經濟的唯一變數。AI仍是市場焦點;隨著AI採用率逐漸提高,市場投資人紛紛試圖找出哪些產業與企業會成為贏家,哪些又淪為輸家。此外,大量布局軟體公司的私募信用市場亦成為關注焦點。對於私募信用市場缺乏透明度,以及近年爆發性成長後可能已經過熱,聯博與市場投資人保持疑慮,但聯博認為,私募信用市場的任何議題尚不足以引發系統性危機,當前局勢不能與2008年與2009年金融海嘯相提並論。

現階段而言,地緣政治風險最為重要。聯博預計目前態勢終究會過去;經濟行為者(economic actor)與金融市場最後會習慣新常態,聯博認為這次亦是如此。在此同時,金融市場預計持續高度震盪,受到新聞頭條牽動,而非回歸經濟基本面。對大多數投資人而言,隨新聞起舞往往只是徒勞無功。聯博認為應該持續觀察大局:除非是非常龐大的衝擊,否則不易徹底顛覆市場對經濟的認知。儘管無法完全排除極端風險,但聯博的基本假設仍舊認為,全球經濟在此次衝擊下仍可展現韌性,一如此次週期其他利空事件後的穩健表現。