-

歷史與當前分析與預測不保證未來結果。 歷史平均數據起自1990年1月1日。截至2024年11月21日。資料來源:彭博、美國聯準會與聯博。

|

|

2025年市場展望:股債投資因應之道

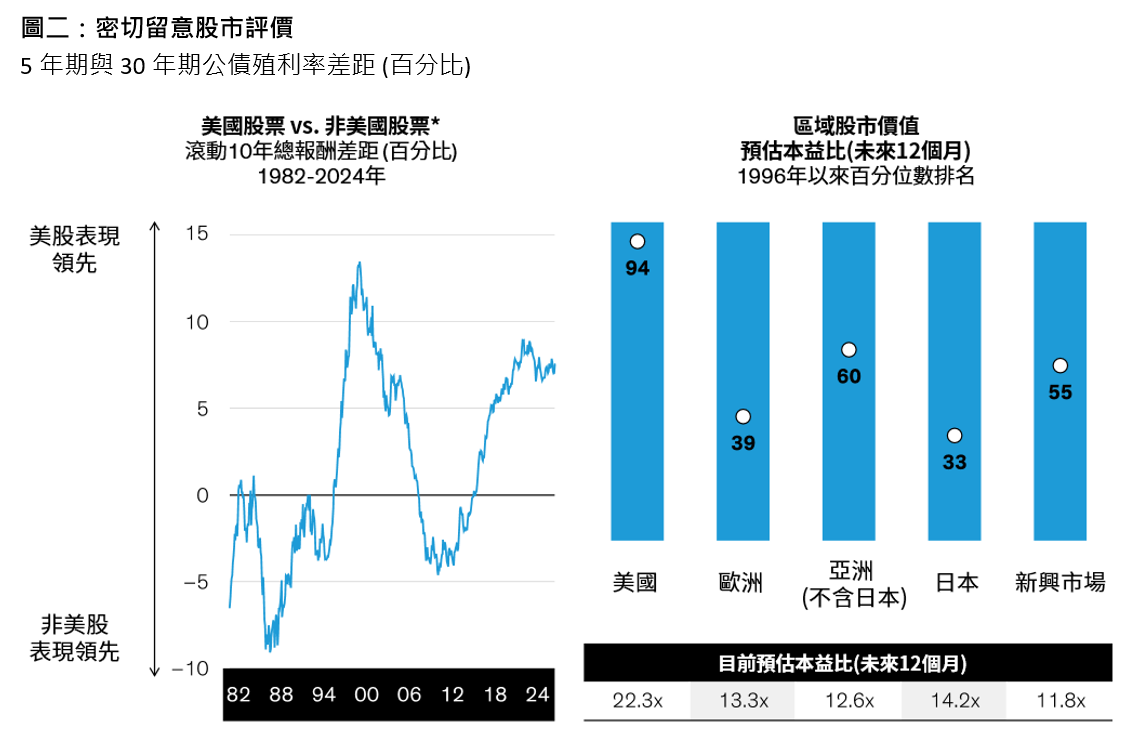

信用債券亦扮演要角當然,成熟市場公債只是全球債券市場的一環,置身當前市況,聯博認為公債與信用債券在投資組合都不可或缺。 儘管信用利差目前處於歷史相對低檔,但信用基本面仍舊穩健,因此聯博維持審慎樂觀的態度。考量目前市況,布局信用債券有賴主動式管理與慎選標的。 政策變動對各產業與企業的影響程度將有所不同。舉例而言,能源與金融產業的相關法規可能鬆綁,反觀零售等進口導向產業可能面臨挑戰。整體而言,投資等級債券發債企業若擁有優異的財務狀況,預計相對能夠承受關稅壓力。 非投資等級債券發債企業的基本面亦大致強勁,且債券需求暢旺。儘管如此,CCC等級債券違約佔比較高,因此在經濟環境轉趨嚴峻時,投資人宜避免這類債券。 股票:在變動環境中追求實質報酬跟固定收益一樣,聯博預計股市將持續波動,直到川普政府的政策細節更加明朗為止。然而,有兩項明確原則有助於股市投資人及早因應變局。 首先,有鑑於美國的新政策可能長期推升通膨,聯博認為股票仍舊能締造高於通膨率的實質報酬。聯博的研究顯示,過去100多年來,股票在不同通膨環境下都能提供穩健的實質報酬。 其次,聯博認為,持續關注企業基本面與優質企業,是股票投資人因應政策變動的最佳方式。透過由下而上的研究,得以判斷企業在潛在總體變化的曝險程度,有助於區分出哪些企業容易受政策態勢轉變的衝擊,哪些企業又能從中受惠。 美國股市:主動出擊因應政策衝擊市場普遍預期美國股市將受惠於川普政府的政策方向。在降低稅率與對海外競爭對手加徵關稅的背景下,對美國企業有利。 然而,要分出贏家與輸家並不容易。舉例而言,新政府可能延長低企業稅率,亦可能進一步減稅,對各家企業的影響並不一樣。聯博認為,低稅率讓優質企業更有機會加強競爭優勢,有利於支撐長期獲利成長與報酬潛力。 此外,削減補貼的競選政見可能說起來容易做起來難。部分再生能源補助已在共和黨執政州創造就業機會,因此倘若補助不被刪減,那些本來可能受衝擊的再生能源企業反而成為潛在投資機會。 關於法規變動、或是可能的放寬監管,需要關注對各產業的影響,而非僅限於單一維度。鬆綁法規可能有利於眾多企業,既能消除部分超大型科技股的潛在利空,又能促進併購活動增加而有利於美國龍頭銀行。聯博認為,若能分散配置各類型的美國個股,可望掌握未來幾年浮現的潛在獲利與報酬空間。 倘若發動貿易戰與加徵關稅,企業營運與投資人報酬可能出現顯著的落差。一旦加徵關稅,部署海外的美國企業可能將產能遷回美國。然而,相關衝擊並非絕對;對仰賴海外零件的美國製造商而言,如果未能立即在國內找到替代方案,則可能面臨新的成本考驗。 評價向來是重要考量,在市場不明朗時更是如此。在政策路線不明而導致股價短期錯置時,投資人有時可能發掘投資機會。美國經濟的利多消息可能多已反映於股市價格;美國股市相對於全球其他股市的領先幅度也來到歷史高檔,亦反映於各區域市場的評價(圖二)。聯博建議投資人分散布局個股、投資組合與資產配置,以期因應股市評價風險。

從歐洲到中國:股市能否跨越障礙?關稅是川普政策核心之一,對出口到美國的歐洲與亞洲企業可能是最大潛在利空,因此非美國股市未來料將面臨龐大挑戰。 然而,關稅規模仍是未知數。聯博認為,可能被誤認處於劣勢的企業同樣蘊藏投資機會。部分設廠於美國的日本與歐洲企業,反而可能受惠於川普的部份政策。在利基市場占有主導地位的非美國企業,可望抵擋關稅壓力。而不仰賴對美出口的優質企業,預計也不會受到美國政策的拖累。 在市場環境變動的背景下,新興市場往往被視為尤其容易受到衝擊,但部份低成本製造業(例如玩具與服飾)回流美國的可能性已低。聯博分析國際貨幣基金組織(IMF)數據後發現,即使過去5年關稅偏高,中國企業在全球出口的比重有增無減。儘管非美國股市面臨更高障礙,但聯博認為,投資人若能發掘營運韌性遭到低估的個股,可望提升締造超額報酬的潛力。 聯博認為,股票投資人應該分辨哪些情況牽動國家與區域層面,哪些情況又影響個別企業,因為股票表現最終取決於企業獲利成長。部份企業具有優異的獲利成長潛力,卻因政策變數而遭到錯估,投資組合若能鎖定這類企業,可望掌握未來幾年的潛在實質報酬。

|