-

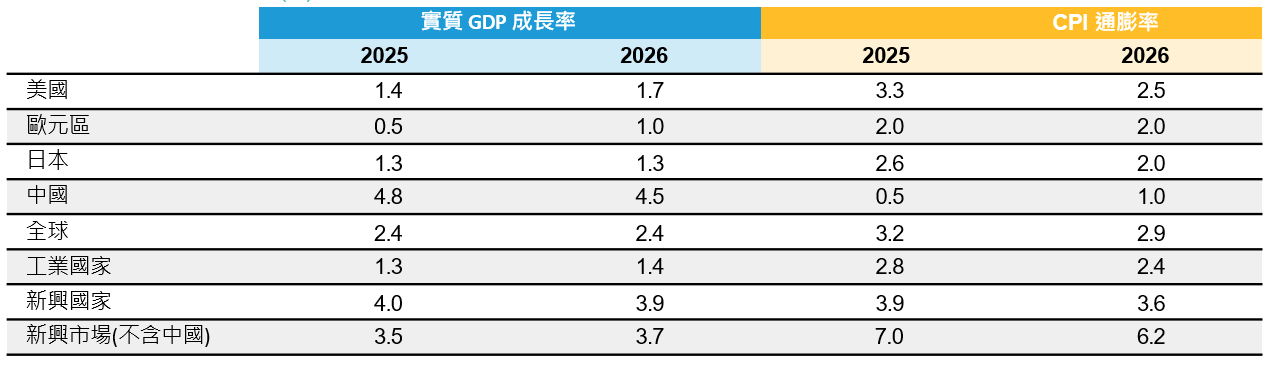

* 美國GDP預測為第四季年增率,其餘為全年年增率;美國CPI為核心通膨率,其餘為主要通膨率。截至2025年1月2日。

資料來源:聯博。

|

|

2025年第2季:全球經濟展望

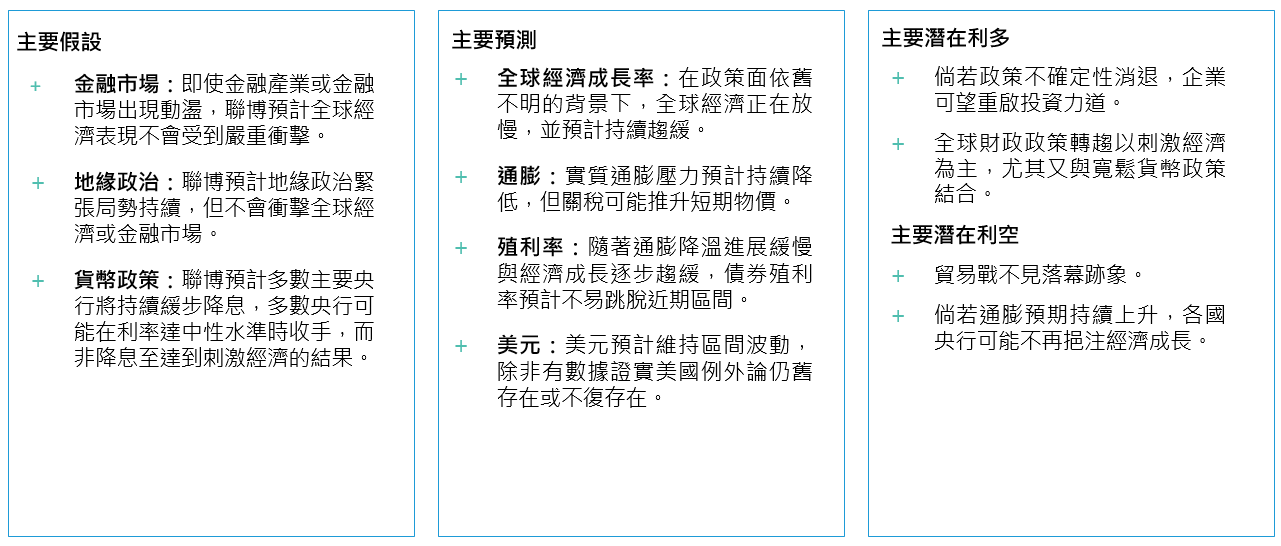

總經態勢不確定性持續成為全球經濟與金融市場的主旋律。川普政府走馬上任幾個月,在國內外迅速推動戲劇化的政策變革,不僅節奏難以預料,內容亦未必是金融市場原先所預期。川普第一任把重點放在減稅與政策鬆綁,這次上任初期反而優先刪減政府開支,並祭出比8年前更嚴峻的關稅。

隨著美國目前的政策措施預計削弱、而非提振經濟成長,美國金融市場已幾乎回吐選後初期漲幅。反觀歐洲市場受惠於有利經濟成長的財政政策,大幅走揚。中國市場則維持穩定;政府商討抵制美國關稅的因應措施,並重申2025年經濟穩定成長目標。在美國加徵關稅與刪減政府支出的同時,歐洲與中國則透過國內政策支撐經濟成長,影響所及,美國「例外論」的論點已明顯較年初薄弱,亦反映於金融市場表現。

美國政策變動迅速劇烈,且難以預料,光是這股不確定性,便足以導致經濟趨緩。經濟行為者 (economic actor) 仰賴穩定的政策架構,但近來政策面瀰漫不確定性。就具體政策而言,政府裁員與刪減支出的做法長期有何影響,固然有商議之處,但中短期預計造成經濟成長力道減緩。政府刪減支出與裁員的規模大小,相關即時數據極少,但政府活動明顯已受到一定干擾,預計波及相關產業。無論是受到政府裁員直接或間接衝擊的民眾,或擔心未來失業的相關人士,預計會降低支出,進而削弱經濟成長。

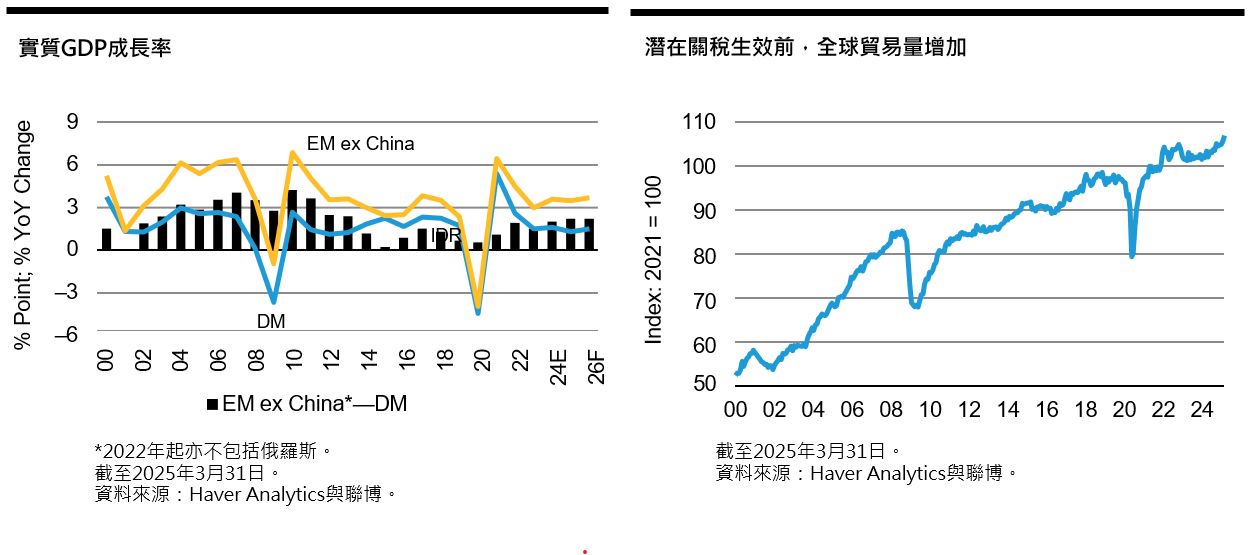

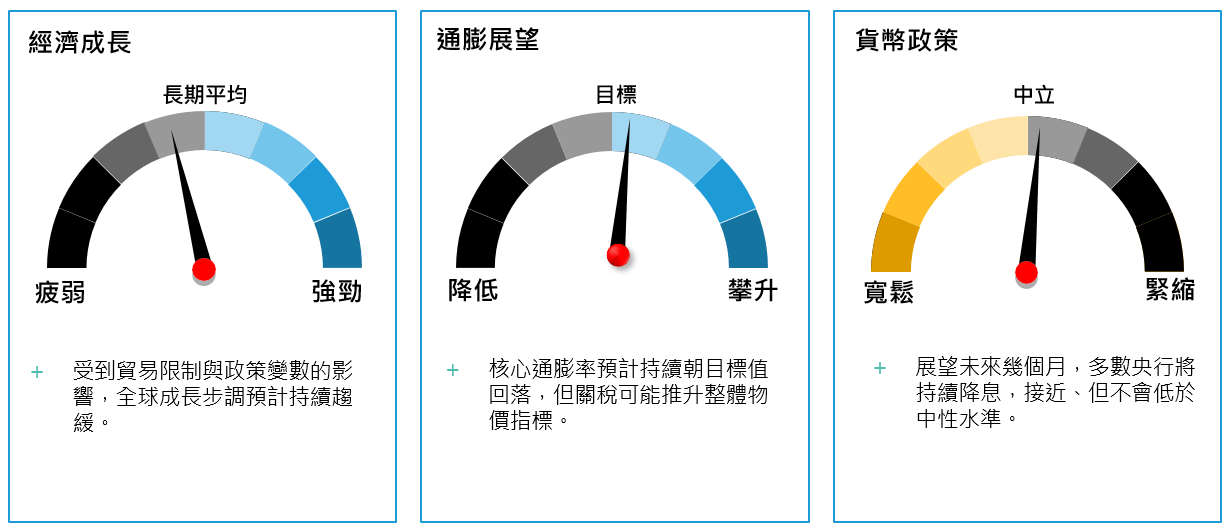

正如聯博過去幾季所指出,貿易限制預計導致全球成長腳步放慢,美國亦不例外。美國頻繁又無預警公布加徵關稅的舉動,已明顯衝擊消費者信心。儘管多數調查受訪者仍舊相對看好當前情勢,但對未來的預期已明顯轉淡,反映出民眾日益擔心商品價格即將上漲。在此同時,通膨預期調查指標大幅攀升,甚至高出過去幾年通膨最嚴重時的水準。儘管聯博認為這些調查可能高估未來物價漲幅,但從數據可知市場隱憂漸增,顯示經濟成長前景已經轉弱。

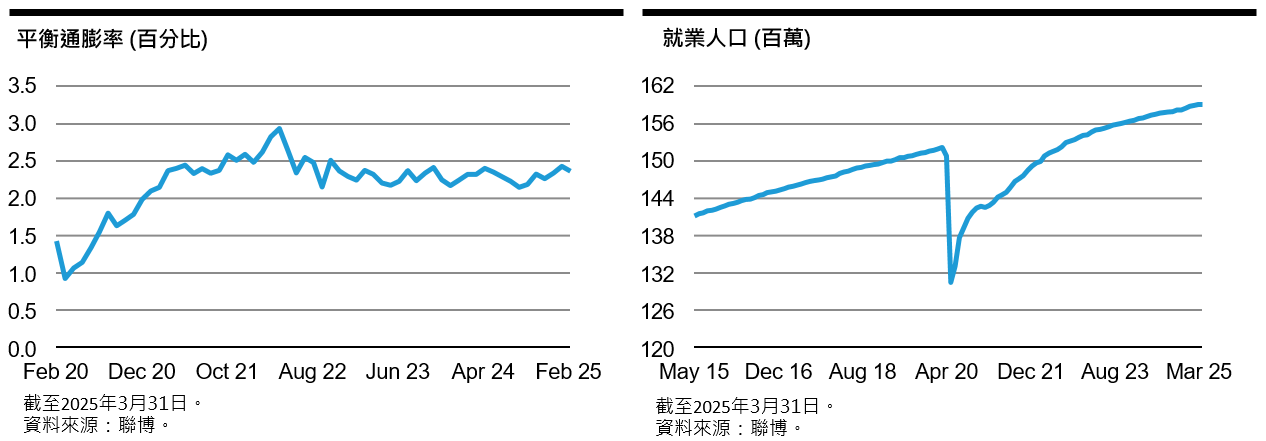

儘管如此,整體情勢並非全然悲觀。相較於波動通常較大的消費者調查數據,市場的通膨預期指標更為持穩。此外,消費者信心降低未必代表消費力道減弱。在美國政黨對立加劇的政治環境下,消費者信心調查的可靠性降低,用於預測未來經濟活動的效果已不如過去。所得仍是判斷消費力道的最佳指標,而目前就業市場依然強勁,足以支撐家庭所得,長期維持穩定的消費模式。影響所及,儘管聯博在過去一段時間已預計經濟成長趨緩,但跌幅預計緩和,而非嚴重減弱,亦即經濟仍會軟著陸,不至於陷入衰退。

在經濟成長趨緩與通膨預期攀升的背景下,聯準會陷入兩難局面。為因應經濟放緩風險,聯準會是否應該寬鬆貨幣政策?或是為了降低物價上漲風險而緊縮政策?現階段而言,聯博預計聯準會將按兵不動,靜觀現行與擬議政策調整的實際影響,再決定後續方向。聯博認為,物價漲幅預計相對可控,故仍預計聯準會今年將有降息舉動。此外,考量經濟趨緩程度預計有限,聯博預計降息的速度與幅度緩和,而非打擊經濟嚴重趨緩所需的積極降息。

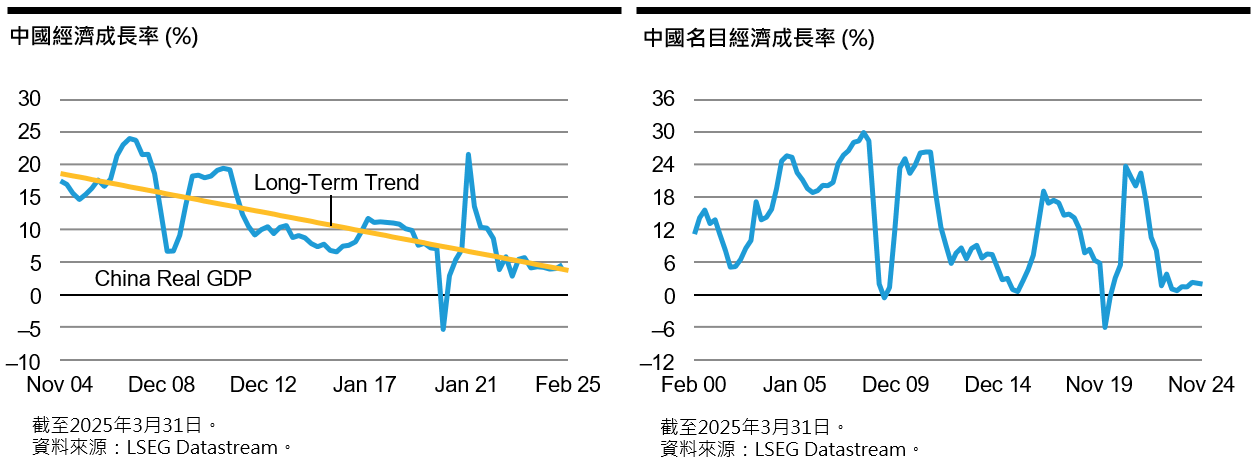

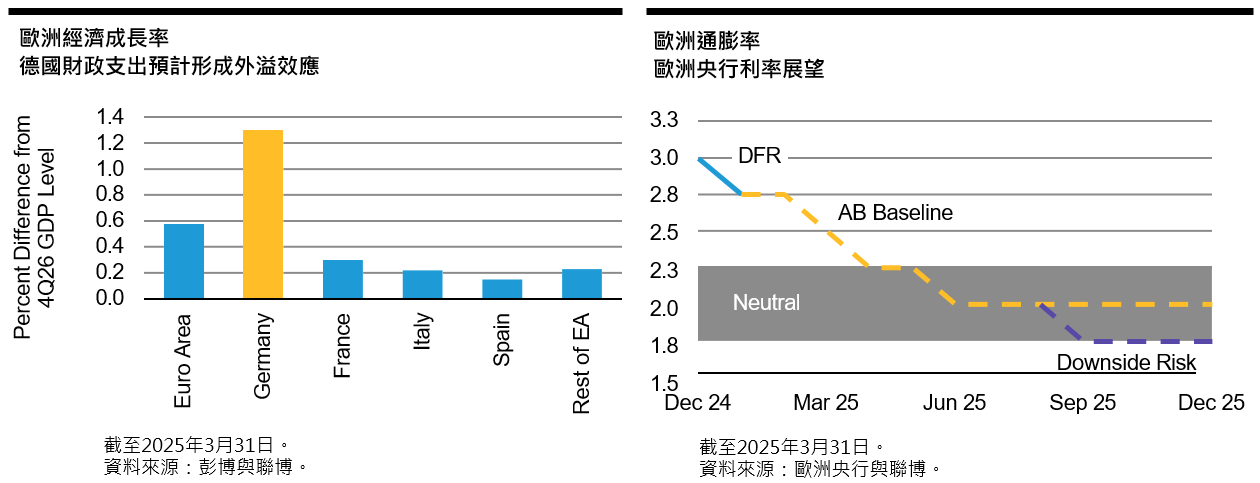

在國際環境轉變之際,美國的一舉一動雖然眾所注目,但各國政府並非消極以對,遭到美國威脅加徵關稅的國家陸續推出反制措施。各國的反制固然在預料當中,但亦有部分政策展現新意。考量美國政府對持續支援烏克蘭持保留態度,德國宣布短期將推出財政刺激政策,並大幅提升國防與軍事基礎建設的長期投資力道,兩者可望挹注目前與未來的經濟成長。中國政府維持相對積極的2025年經濟成長率目標,亦即5.0%,顯示未來財政刺激力道將大於市場先前預期。

相較於美國聯準會耐心以對,各國央行持續寬鬆貨幣政策,包括加拿大、歐洲、北歐國家、澳洲與紐西蘭已陸續降息。儘管這些政策措施無法完全抵擋全球經濟動能轉弱的影響,但聯博預計有助於各國度過這次全球貿易衝突。有鑑於此,成熟市場與新興市場主要經濟體今年預計不至於陷入經濟衰退。

2025年以來,美國以外地區紛紛祭出經濟利多政策,成為金融市場的主要動能,許多國際資產的表現明顯優於美國市場。然而,聯博預計這股趨勢難以長期持續。相較於幾個月前,美國金融市場的價格目前已逐漸反映經濟成長趨緩的預期,故未來市場走向將更取決於數據表現,而非對政策架構的預期。然而,數據對市場價格的影響需要數個月消化,故聯博預計金融市場在這段時間將呈震盪格局。

儘管如此,目前經濟與市場後續發展充滿變數,且各種情境的機率分布亦異常平坦,反映出當前環境高度不明朗,直到政策路線穩定且易於預測才會改善。在此之前,金融市場預計持續震盪,延續第一季局面。市場波動可能向上或向下,美國與歐洲資產第一季表現分歧,即是明證。短期要判斷市場氣氛是樂觀還是悲觀,對投資人將是一大考驗,故聯博建議聚焦長期趨勢,分辨訊號與雜音。

聯博認為,目前訊號顯示全球經濟相對有撐,可望因應未來數月的潛在衝擊。儘管政策框架將是不利因素,但經濟體質亦是考量關鍵。聯博認為現階段經濟體質相對強勁,在多數情境中足以抑制下修風險,僅有極端情境例外。即使如此,不確定性難免帶來潛在利空,但投資團隊預計不會造成過度衝擊。 全球經濟週期:未來6個月

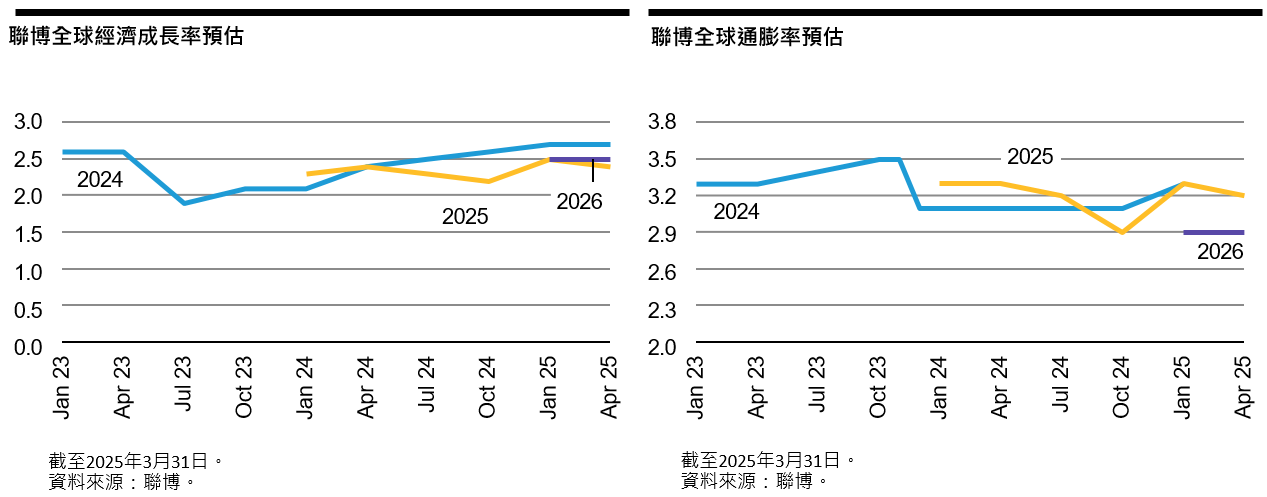

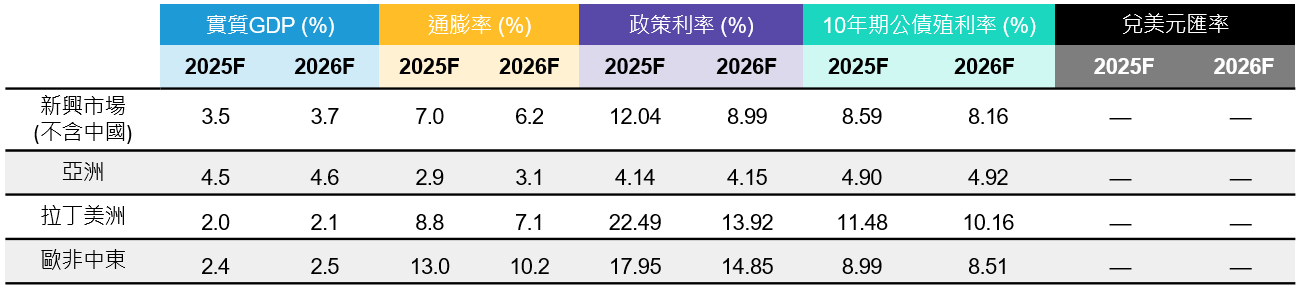

全球經濟預測

|