-

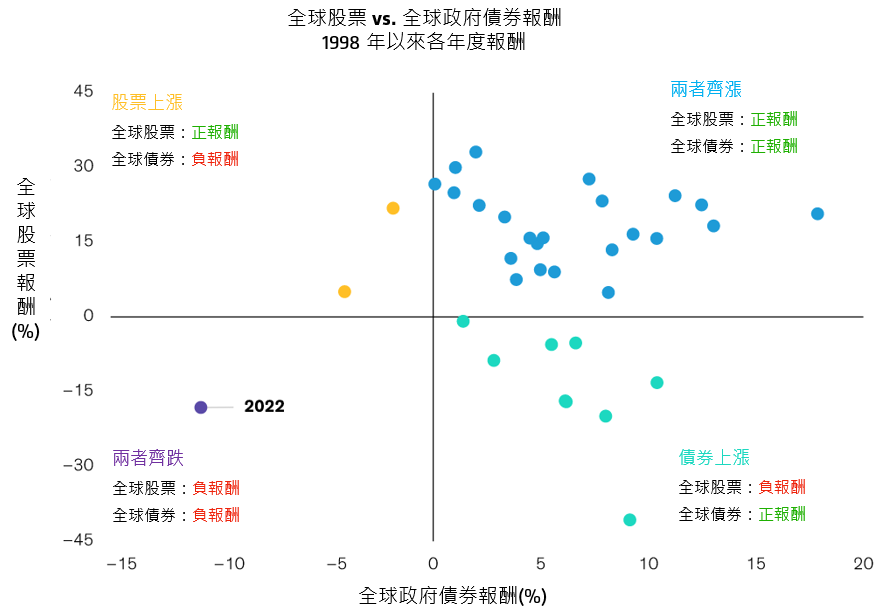

過往績效不保證未來結果。全球股票以MSCI World指數代表;全球政府債券以Bloomberg Global Treasury (Hedged)指數代表。曆年度報酬由1988年起至今,報酬以美元呈現。截至2022年12月31日。資料來源:彭博、晨星、MSCI及聯博(AB)

|

|

2023年多元資產展望:緩步回歸常態

所幸,無論是佈局投資等級債券或非投資等級債券,許多發債企業經過全球金融危機的洗禮後,信用狀況比過去優異,企業體質相對健全,更有能力因應經濟放緩的衝擊。然而,隨著總經態勢日益不明朗,投資人必須更加慎選標的。 2022年股債齊跌史上罕見受到通膨來到歷史高點、利率大幅走揚、及債券殖利率飆升等因素所主導,2022年可說是史無前例的一年。事實上,去年也是1988年以來,第一次出現全球股票及政府債券在單一年度都交出負報酬的特例(圖一)。 圖一:2022年為近34年來首次發生股票及債券同步下跌的狀況

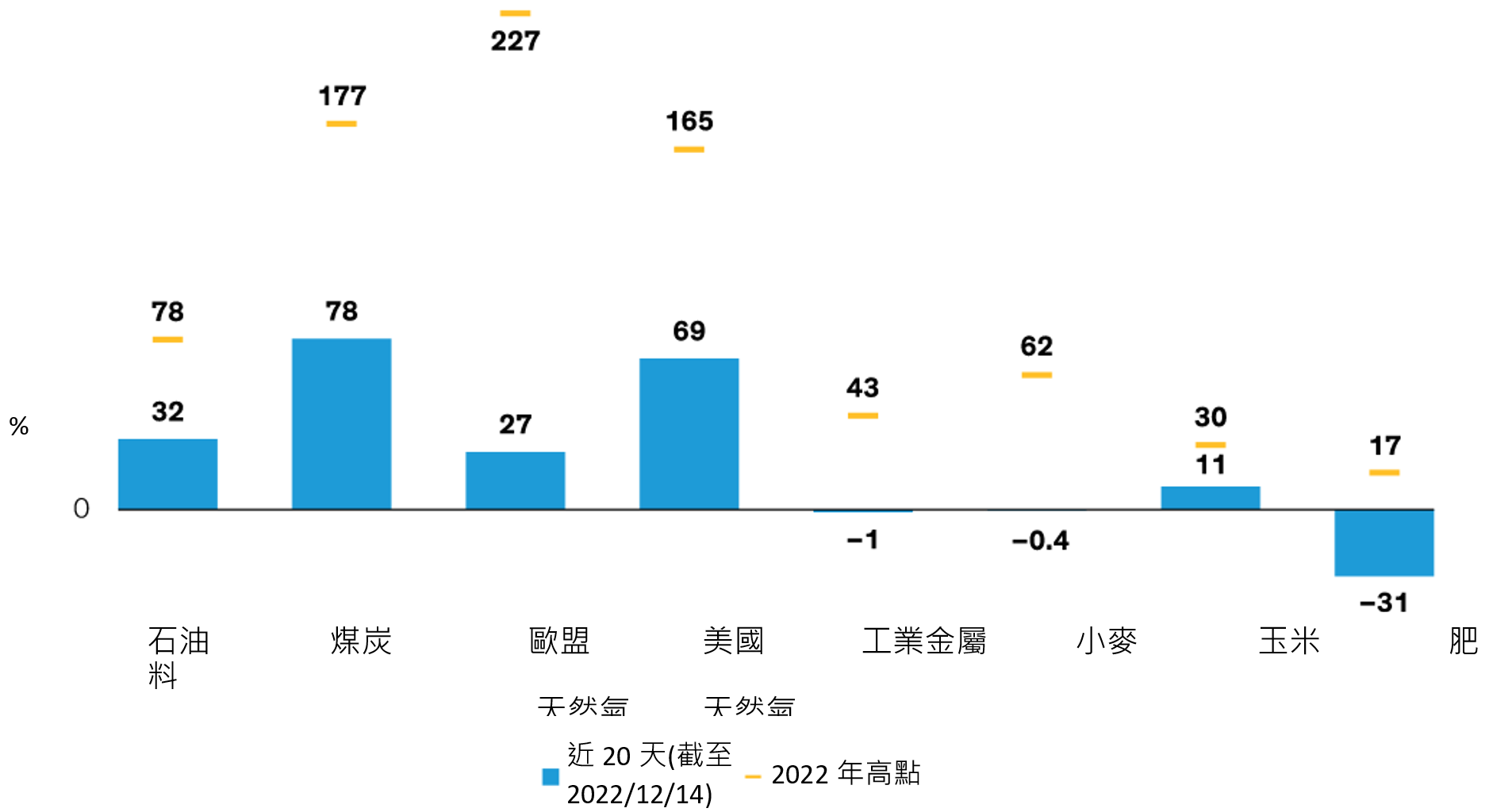

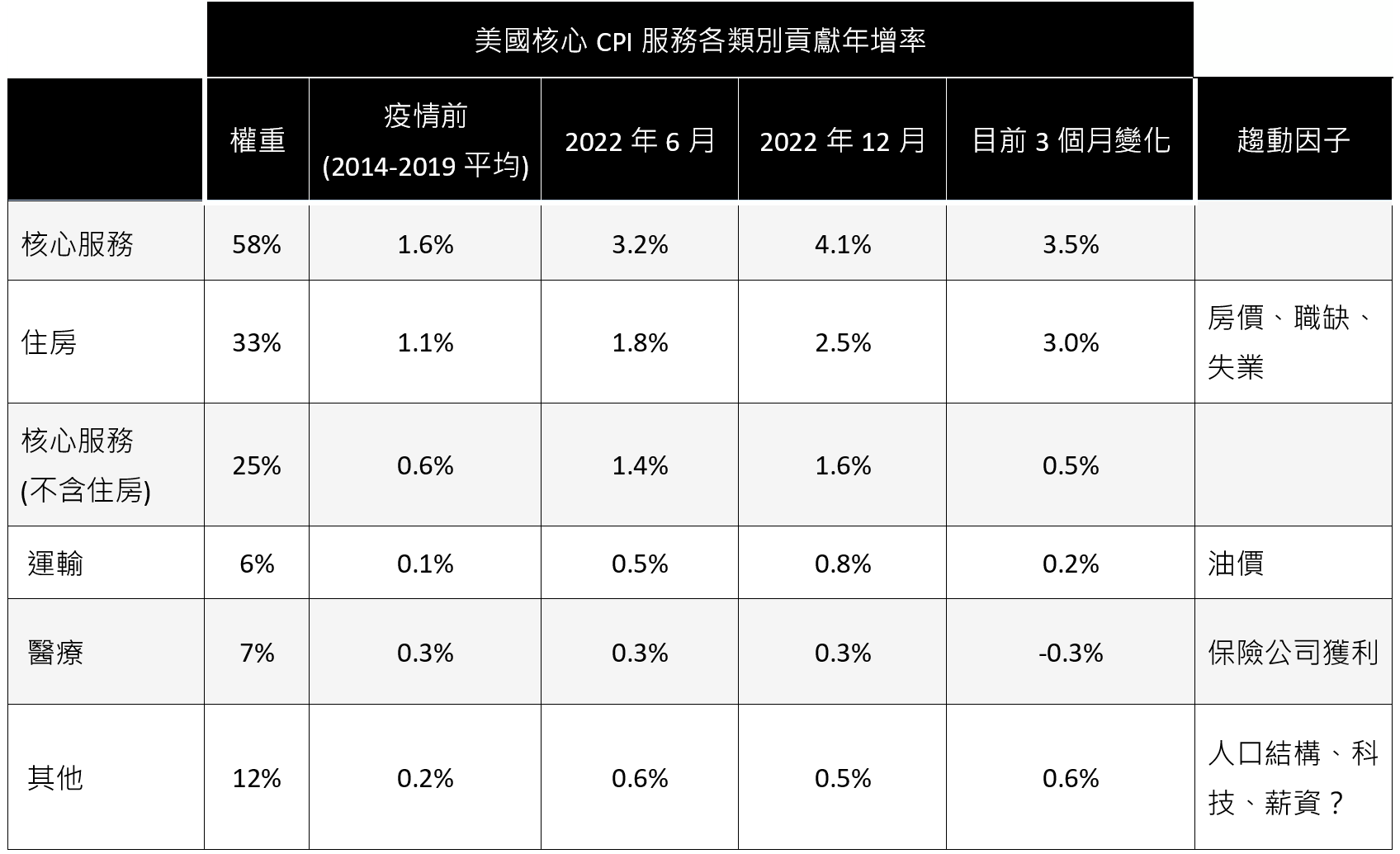

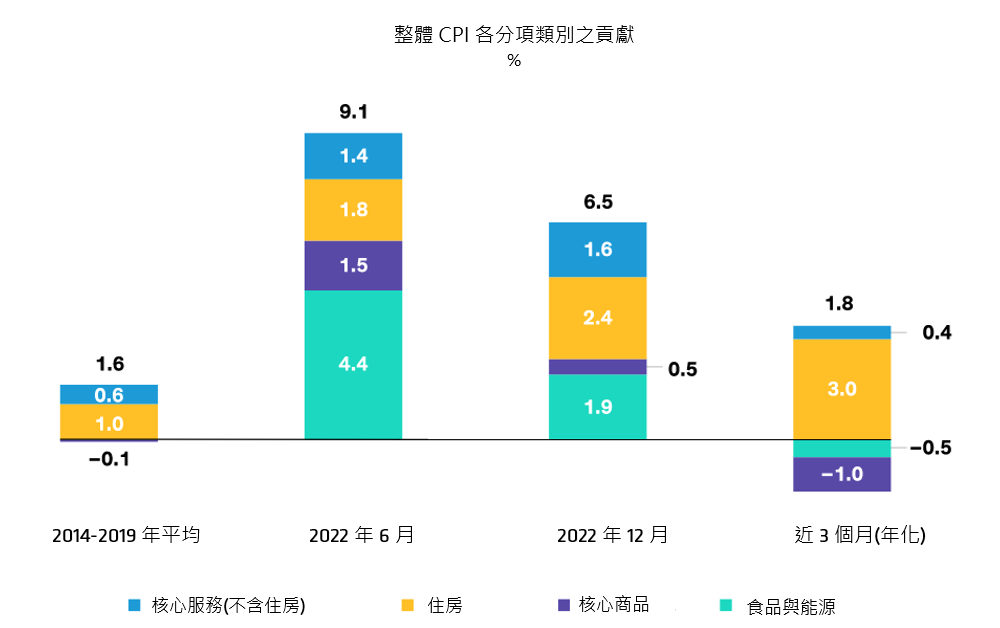

目前隨著通膨已趨緩且勞動市場降溫,這樣的大環境讓央行得以放慢升息步調甚至可能採取暫停升息動作。此一發展有助於穩定市場並降低財務壓力。長期債券殖利率已自近期高點滑落;美國10年期公債殖利率在10月創下4.2%的高點後,截至1月31日為止,已來到3.5%的水準。 同時,威脅未來經濟成長前景的主要風險,也變得越來越溫和:目前為止,暖冬有助降低歐洲經濟陷入衰退的風險;中國放棄清零政策可能有助全球復甦;美國經濟似乎正朝軟著陸的方向前進。在債券殖利率走穩及經濟可望增長的預期下,全球股市出現反彈,截至1月底為止,MSCI世界股票指數較2022年10月的低點,已上漲了約15%。 通膨仍處高檔,但高點似乎已過美國12月的整體消費者物價指數(CPI)年增率放緩至6.4%,由2022年6月高點9%滑落。而3個月整體消費者物價指數年化數據則是1.8%,若能維持此一增速,將和聯準會長期通膨目標維持一致。 物價上漲幅度放緩主因為商品相關產業的供需狀況改善。在新冠肺炎大流行之後,需求大增與供應鏈受阻雙重夾擊,使得商品通膨創下40年來新高。2022年初爆發的俄烏戰爭,加劇了能源及農糧大宗商品驚人漲勢。然而隨著全球經濟重啟,商品供需之間開始找到平衡點,製造業面臨的挑戰有所緩解。 在服務業當中,旅遊和娛樂行業受惠需求回溫,正加緊恢復產能。這樣的發展,加上疫情期間史無前例的寬鬆貨幣政策導致民眾住房成本上升,正推高整體服務業的平均通膨水準。因此,服務業可說是造成目前美國通膨的主因(圖二)。 圖二:緊縮貨幣政策效應發酵,通膨分項表現大不同

大宗商品價格回檔,服務及住房成為各國央行對抗通膨新焦點

|