聯博專家解析:

在聯準會五月的利率會議後,預期升息循環離終點只剩最後一哩。歷史經驗顯示,美國非投資等級債券在聯準會暫停升息後的6個月與12個月,可繳出平均分別為6.4%與12.3%的報酬表現。因此,在利率風險逐漸消散,且現階段非投資等級債券最低殖利率已跳升至相對高點之下,長期投資的進場甜蜜點已經浮現。

不過,非投資等級債券因不同信用評等從高至低分為BB、B、CCC等級,分別代表不同的信用風險,如何挑選也有門道。截至5月10日,以彭博美國非投資等級債券指數為例,其中CCC等級債券最低殖利率1達13.3%、B等級為8.8%、BB等級為7.0%。CCC等級債券最低殖利率看似高出BB等級許多,但從過去21年美國非投資等級債券各信評平均違約率來看,CCC等級違約率達6.2%,反觀BB等級只有0.4%2。尤其在聯準會鷹派升息後的高利率環境下,信貸條件將逐漸收緊、恐導致違約風險上升,此時投資非投資等級債券,宜選擇信評相對較佳的BB等級為主。

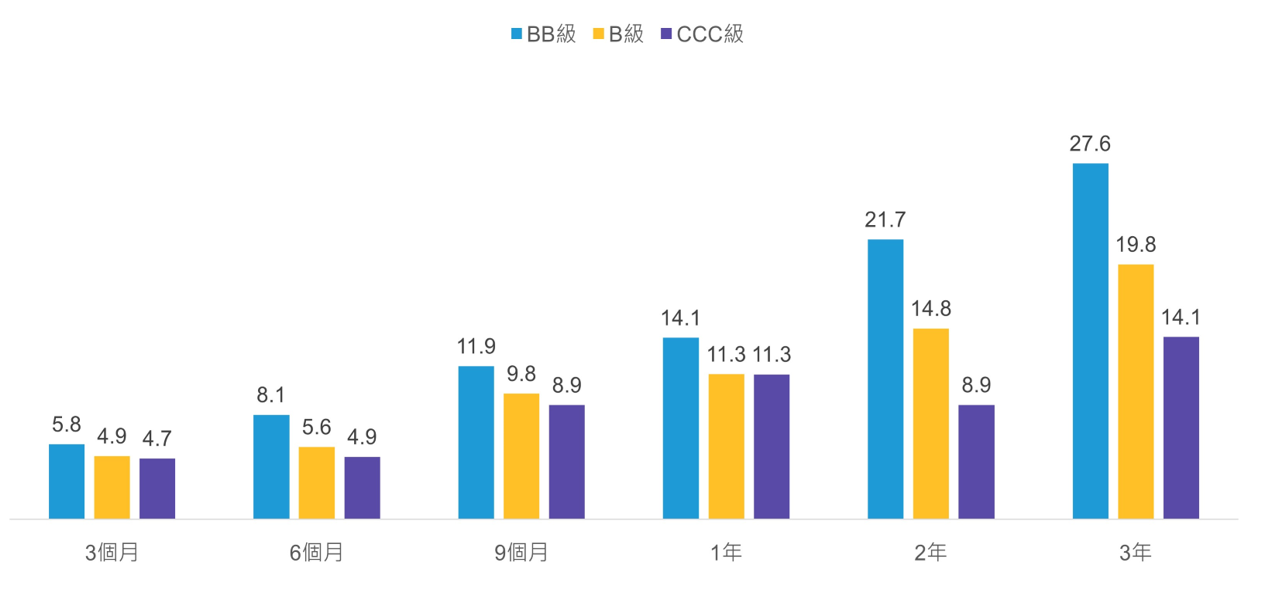

再進一步觀察各評等券種的報酬率,信用評等較佳的BB等級債券相對出色。買入後持有3年的表現逾25%,大幅優於CCC級的14.1%(見圖)。由於美國非投資等級債券中的BB等級債券較易出現明日之星,也就是因為信用品質改善、未來有機會被信評機構調升評等為投資等級債券(BBB等級以上)的非投資等級債券,違約風險相對較低之下,有機會吸引資金買進及創造價格上漲動能。

因此,無論是從違約率還是報酬率角度評估,投資人選擇投資多元債券基金或是非投資等級債券基金時,都應檢視其信評分布。非投資等級債券部位中如果BB等級債券比重較高,相對機會降低投資的信用風險,同時掌握後續的報酬潛力。