科技:人工智慧浪潮襲來,聚焦長期受惠AI趨勢的企業

去年底問世的ChatGPT一炮而紅,掀起一波人工智慧革命,年初以來相關類股表現一枝獨秀,堪稱得AI者得天下。我們認為AI不再單純是技術開發,而是具有將技術轉化為商機的潛力,並可望帶動產業與服務升級。根據預估,2023年AI軟體佔整體AI市場超過8成2,未來可望進一步帶動AI服務、AI硬體等項目成長。

我們預期科技企業將爭相設法將AI科技融入產品,在2030年,全球AI市場總規模可望達到9000億美元。因此,投資人不妨開始伺機布局長期能受惠AI熱潮的企業。不過,考量今年相關類股已經有顯著的漲幅,投資人應避免追高那些短期漲多但沒有長期成長基礎的題材,而是聚焦獲利能見度較高的企業。

醫療:AI創新可望成為驅動醫療產業的動能

醫療一向是剛性需求,即使總經環境緊縮,民眾對醫療保健產品與服務的需求也不至於顯著下滑,加上持續受惠人口老化、醫療創新等長期趨勢,因此,聯博認為美股投資人不妨適度布局醫療保健類股,以因應經濟放緩等不確定性。

創新是驅動醫療產業變革的動能之一,而醫療系統擁有大量的數據,因此AI可望能促進醫療產業更有效管理,不少醫療保健公司、製藥公司也開始探索AI應用,為病患、醫療體系增加效率。但目前AI在醫療產業的應用仍在開發階段,不同的創新技術是否有潛力轉化成具商業應用與獲利的機會,仍需時間應證。

目前我們認為有部分機會值得關注。一,研究和開發,提高臨床藥物的成功率;二,臨床試驗,藉由數據分析可增加招募有意願參加臨床試驗病患的效率;三,商機開發,減低新藥物上市的難度,幫助製藥公司媒合新藥物與具潛在患者需求的醫生;四,病患服務,藉由AI更快分析患者症狀,輔助醫生更快速診斷罕見疾病。

消費:尋找具備訂價能力且較不受景氣循環影響的標的

在經濟放緩且通膨尚未完全降溫的環境下,消費者可能縮減特定消費支出,但民眾對食品、飲料等必需品的支出則相對不受景氣影響,因此,這類型的消費題材也是投資組合能夠對抗經濟放緩的一大利器。

聯博認為,具備訂價能力、擁有高市占率的必需消費品題材,可望持續有所表現。此外,中國解封後,隨著消費者支出回溫,有助挹注特定精品品牌表現。因此,若消費品牌之營收有相當比例來自中國,也可望較為不受歐美經濟動能疲弱的影響。

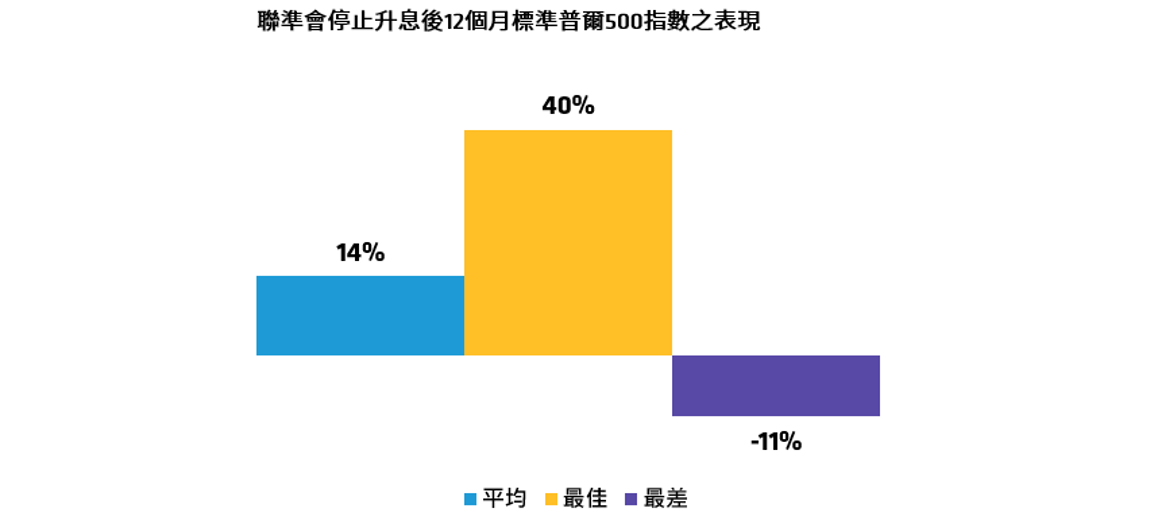

整體而言,美股後續仍有上攻的動能在,但在經濟放緩的環境下,企業獲利前景仍難以大鳴大放,投資人不妨聚焦具備營運韌性的成長型公司,因為這類企業不僅長期成長動能可期,也相對能抵禦經濟逆風的衝擊。