面對短期雜音,債市表現可望迅速回溫?

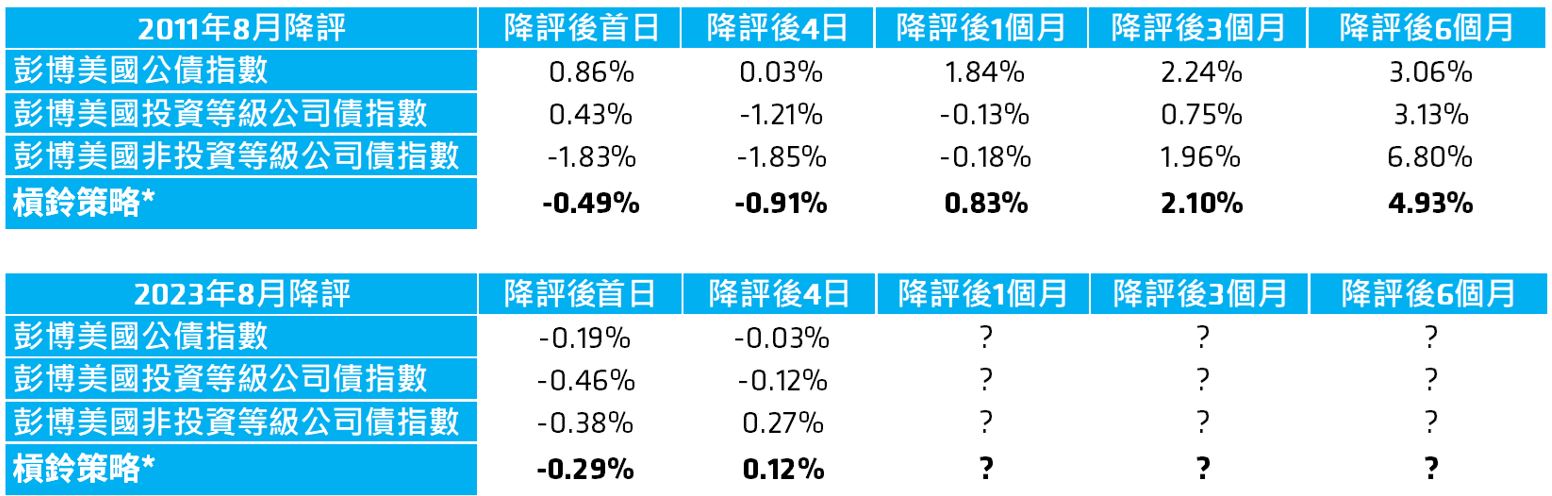

美國遭到降評並不是頭一遭,早在2011年8月5日,另一信評機構標準普爾(S&P)也曾因債務上限等理由將美國債務評等自AAA調降至AA+,當時一度引發市場波動,但危機很快解除,美國公債表現也相較其他債種穩健。原因之一在於2011年適逢歐債危機,市場避險情緒較強,美國遭到降評進一步增添市場恐慌情緒,風險性資產承受較大賣壓,反觀美國公債因為仍具有避險特性而持續吸引資金青睞,事件發生後至當年底公債殖利率不升反降。

反觀這次美國債信遭到降評與2011年有一點不同,雖然在降評首日,包含公債在內的三大債種均小幅下跌,但相較於上次經驗,本次非投資等級債券展現韌性,不僅跌幅相較於美國公債與投資等級公司債較小,反彈速度也較迅速。

兩次降評中,各類債券表現互異,因此相較於重壓單一券種,透過槓鈴策略*分散配置於公債與非投資等級債,不僅有助緩和短期波動造成的衝擊,也可望在市場回穩後掌握上漲動能。以2011年美國遭降評為例,當時非投資等級債單日大跌1.83%,但槓鈴策略*僅下跌0.49%;而降評後6個月,美國公債上漲3%,而槓鈴策略*則締造4.9%的漲幅(表一)。

表一:2011年與2023年美國降評均造成短期債市波動,但槓鈴策略*有助緩和衝擊