-

目前分析與預估不保證未來結果。資本密集度總計Meta Platforms、Microsoft、Google、Oracle與Amazon Web Services的資本支出,再除以由資料中心所創造的企業雲端營收 (聯博預估)。截至2024年1月31日。資料來源:Alphabet Inc.、Amazon Web Services、Meta Platforms、Microsoft、Oracle與聯博。

|

|

AI人工智慧熱潮會重演網路泡沫嗎?

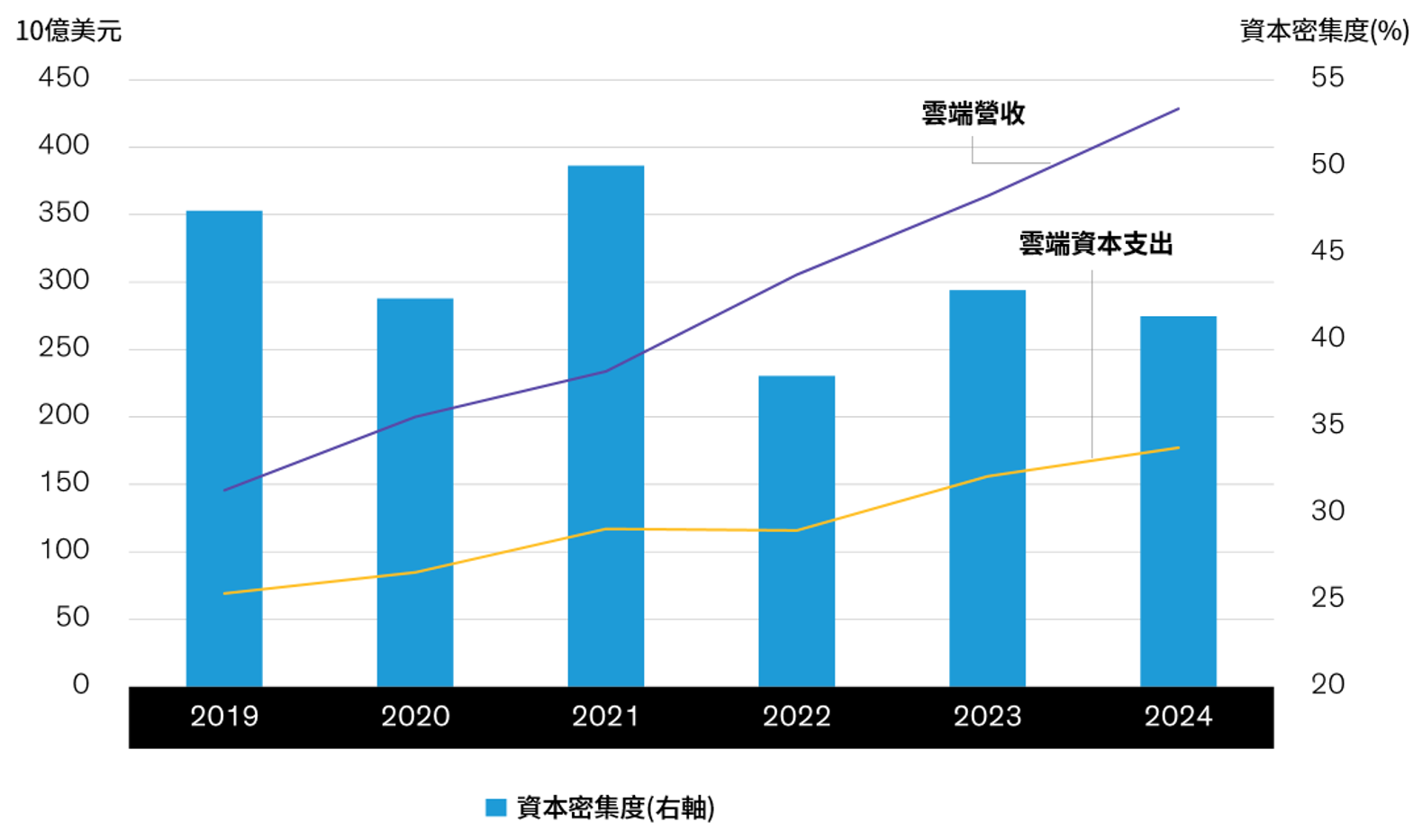

人工智慧(AI)近來備受市場關注,不僅新型的機器學習技術可望提升生產力,而且其擁有許多潛在應用機會仍待發掘。然而,市場是否過度追捧人工智慧了呢? 隨著企業紛紛將大量資金投入超級運算技術,市場不禁懷疑科技業是否正在重蹈1990年代與2000年代初網路泡沫的覆轍,也就是科技股不斷飆漲但最後走向崩盤的局面。儘管我們能理解市場的疑慮,但這兩波科技熱潮實際上不能相提並論。 要瞭解原因,不妨先回顧網路泡沫的來龍去脈。 網路泡沫:難以為繼的營運模式網路時代來臨時,電信與有線電視供應商投入數十億美元打造網路基礎建設,而在融資氾濫與投資氣氛過熱的背景下,科技股屢創新高。然而,能夠利用這些基礎建設的營運模式尚未完全成型,導致科技股評價走在公司基本面之前。發展到最後,許多新創企業的評價遭到高估、資金耗盡,導致網路泡沫破滅。 有人或許會說,目前企業積極部署AI伺服器,讓人聯想到網路時代曾經風光一時,最終卻帶給投資人慘痛教訓。截至2024年底,各家企業、雲端公司與各國政府的AI基礎建設投資預計超過1千億美元。 但兩者的相似之處僅止於此。 AI基礎建設的資金來自營收,而非臆測不同於網路時代的許多企業,目前建置雲端基礎建設的超大型企業已經開始獲利。雲端基礎建設正在創造大量營收,應用面包括雲端應用程式、基礎建設軟體、社群媒體廣告等。也就是說,基礎建設發展時已有需求支撐,有助雲端資本密集度(資本支出占總營收的比重)維持穩定 (圖一)。 圖一:雲端基礎建設有營收當後盾

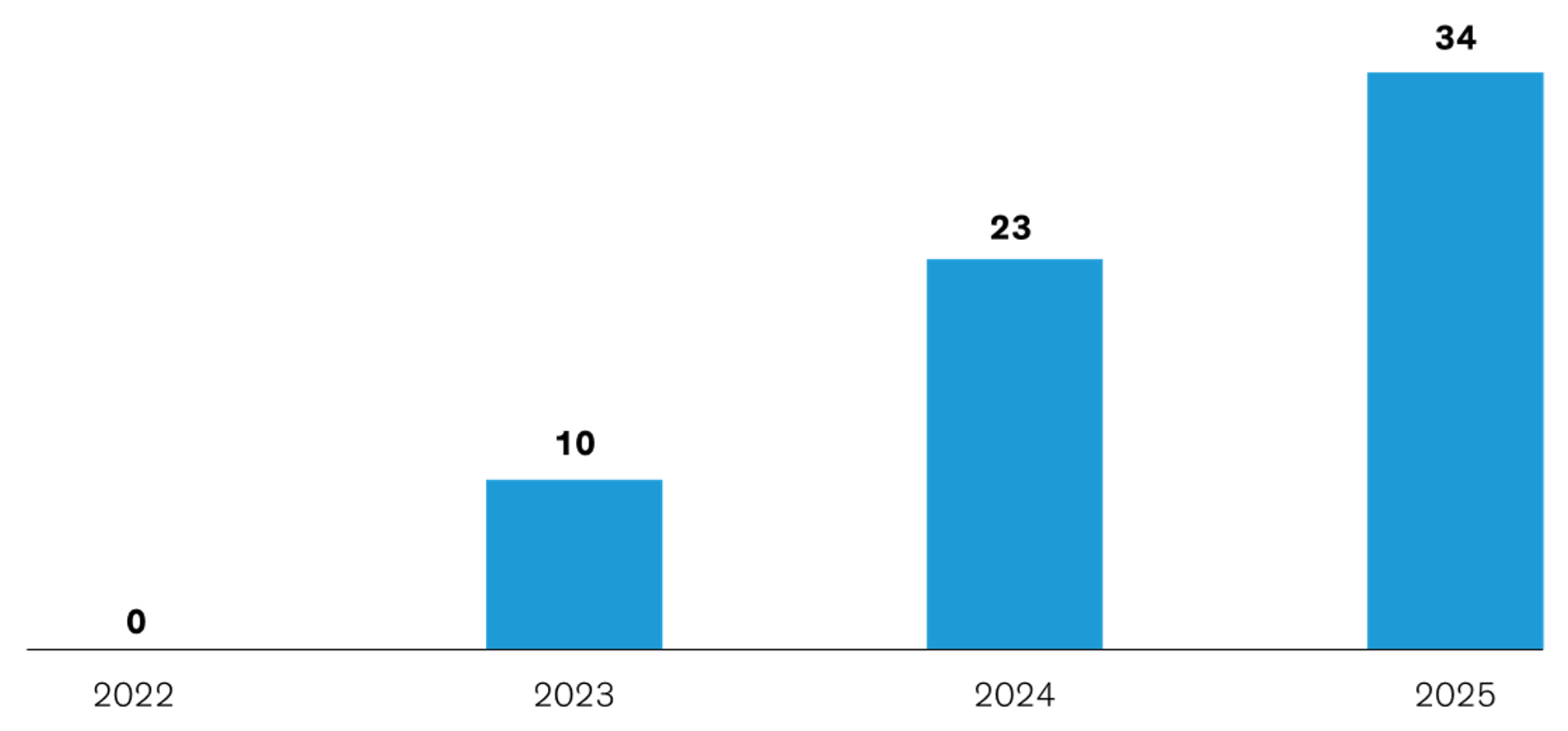

過去網際網路熱潮建立在對「旗艦新品」的期待,但最後期待落空。相對地,目前積極發展AI的企業不僅已經獲利,投資雲端基礎建設的目的主要是為了提升效率。 AI支出仍有成長空間目前企業支出集中在打造進一步的數位基礎建設,亦即加速運算技術,應用面眾多,生成式人工智慧只是其中之一。加速運算技術是效率更高的運算基礎建設,能夠因應AI與非AI工作,包括社群媒體內容建議、機率定位(probabilistic targeting)、藥品開發模擬等,用途包羅萬象。這類基礎建設多為雲端設施,不妨把雲端想成是供電給實體世界的電網,但供應的是先進運算功能。由於有助於提升效率、乃至於投資報酬率,各領域採用AI的速度比許多人預期的更快。 加速運算技術顛覆既有做法,讓原本不可行的工作變成可能。根據ChatGPT預估,如果使用高階伺服器CPU,以通用運算技術訓練擁有1,750億個參數的大型語言模式,需要5年時間;反觀如果採用高階伺服器GPU的加速運算技術訓練,預期時間只要2到4個月。此外,模擬軟體公司ANSYS估計,以加速運算技術進行高階空氣動力學模擬,可將模擬時間加快高達33倍。 相關市場仍存在龐大成長空間。目前每年CPU出貨量達1,000萬到1,500萬顆,反觀加速運算伺服器不到100萬顆。聯博預估,全球運算能力裝置量當中,不到25%為加速運算技術(圖二),兩年前幾乎為零。 圖二:AI占總運算能力的比重攀升

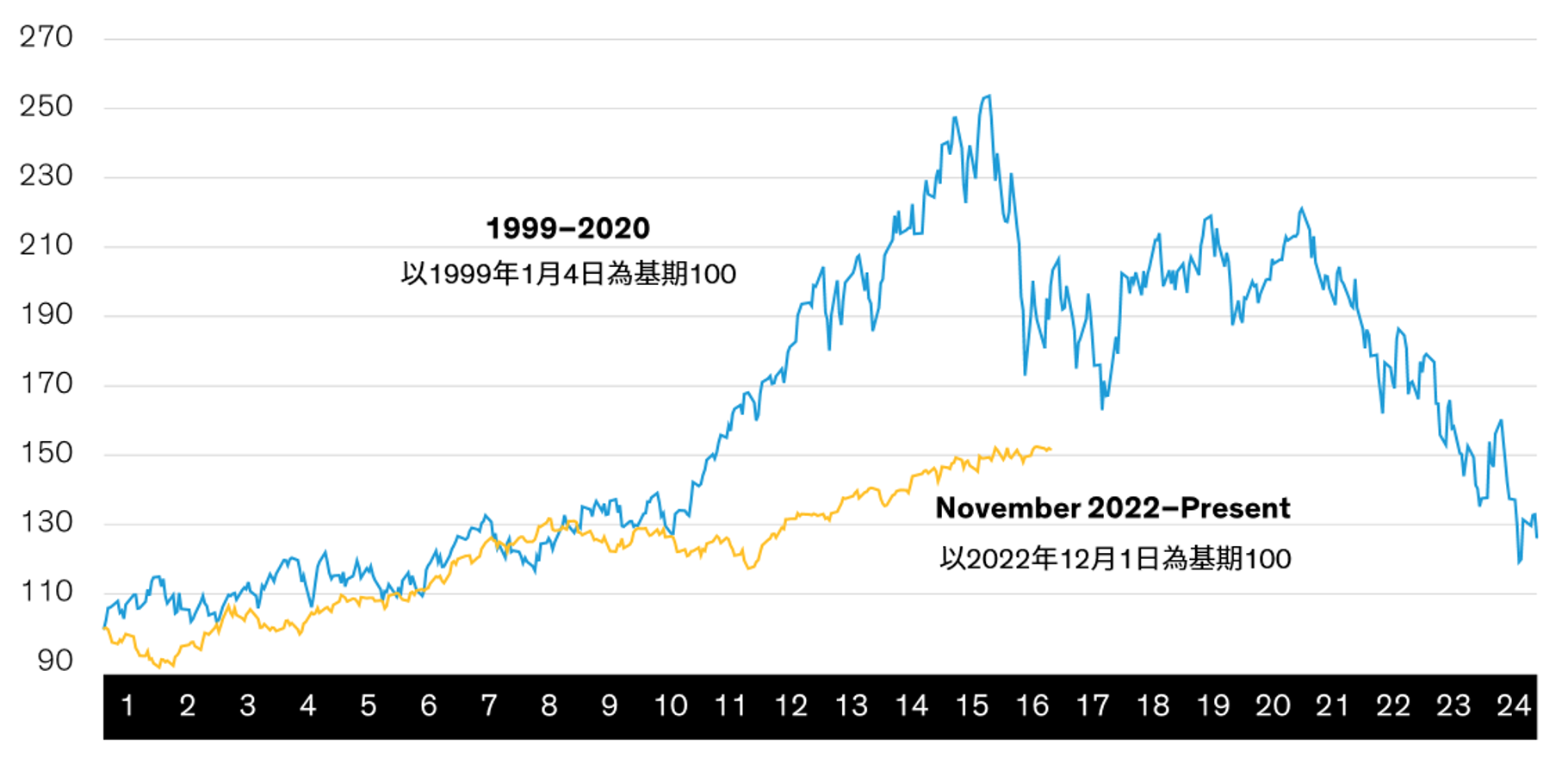

科技股是否遭到高估?聯博認為,生產力的大躍進固然值得期待,但AI還需要幾年才會普及與受到廣泛應用,而AI代表重大的科技轉移,因此投資人也需要時間才能發掘長期受惠者。 自1990年代初以來,網路科技不斷更迭,從窄頻再到寬頻,移動裝置接著問世,現在更有生成式AI,相關科技來到轉捩點。科技演化走到現在,聯博認為不應該與網路泡沫做比較,而應該把AI看成是第三代網際網路(Web 3.0) 的延伸,亦即效率更高、去中心化的網路,由點對點網絡互相連結,並以機器學習技術為驅動力。 有鑑於此,聯博認為市場過剩資金有一大部分已在2022年消化,也就是說科技股當時隨著市場下跌而大幅修正。時至今日,科技股已走出當時的疲弱不振,但我們不認為科技股遭到高估,而且科技股目前評價也遠比網際網路開始發展時合理(圖三)。 圖三:AI占總運算能力的比重攀升

科技業週期發生巨變時,勢必會導致市場震盪波動,但無論市況如何,顛覆式創新企業可望為股票投資人帶來報酬機會。回顧歷史趨勢,推動重大創新技術的企業倘若經營有成,業績往往有機會顯著成長,且營運可長可久。有鑑於此,聯博認為企業若能以AI建立起差異化優勢,長期獲利成長可期,進而為投資人創造良好投資表現。 目前的數位基礎建設升級潮與產品週期正處於萌芽階段。從產業趨勢可知,此次熱潮並非另一個科技泡沫。聯博認為,只要耐心以對並講究紀律,股票投資人便能發掘長期有撐的AI營運模式,其營運以實質獲利為基礎,而非追求不切實際的願景。

|