-

過往績效與當前分析不代表未來結果。資料來源:境外基金資訊觀測站,聯博整理。資料日期:2024/4/30。

|

|

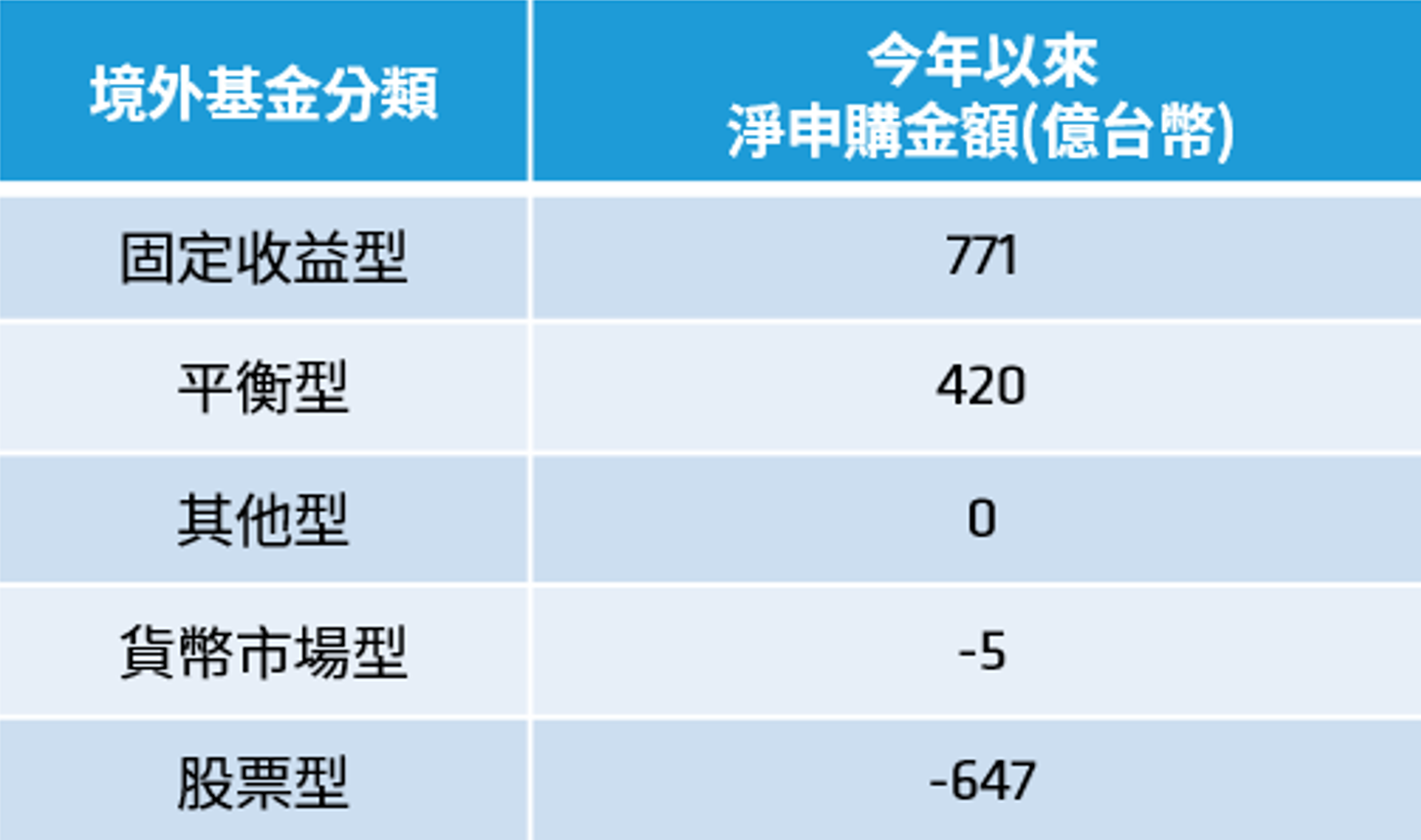

國人持續偏好債券基金,降息前「這類債券」看俏

表一:今年以來境外債券型基金淨申購金額持續領先(單位:億台幣)

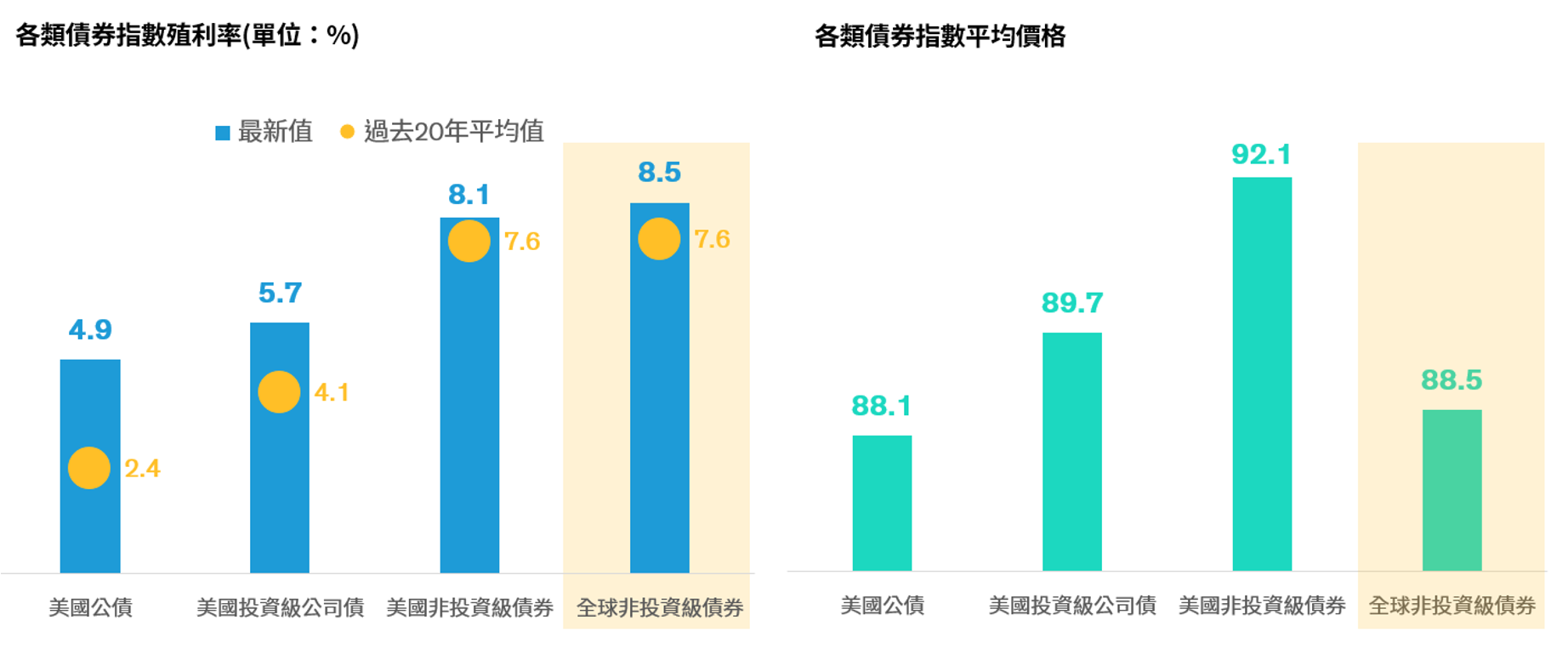

儘管4月時一度因為降息預期減弱,債市表現承壓。所幸,日前公布的經濟數據顯示美國勞動市場有降溫跡象,4月CPI數據亦呈現放緩,重燃市場對聯準會在今年下半年降息的預期,債市表現一掃陰霾,各主要債種本月以來全面上漲。不過,由於今年以來利率時有波動,美國公債與美國投資等級債仍分別下跌1.7%與1%,僅全球非投資等級債逆勢上漲近3.5%1。 基於價格相對便宜、收益具吸引力與全球主要央行降息列車將陸續進站等優勢,我們認為全球非投資等級債券,可望持續引領今年債市表現。 全球非投資等級債CP值較佳,不妨作為當前債市佈局主軸今年債市以全球非投資等級債漲相最佳,且目前平均價格88.5美元,仍相對低於美國投資等級公司債與美國非投資等級債的89.7美元與92.1美元。此外,全球非投資等級債目前8.5%的殖利率水準,不僅相對其他債種具吸引力,也高於其20年來的長期平均(圖一)。換句話說,現在布局全球非投資等級債,有助投資人以較低價格掌握較高殖利率潛力。 圖一:全球非投資等級債價格僅略高於美國公債,卻提供相對具吸引力的殖利率水準

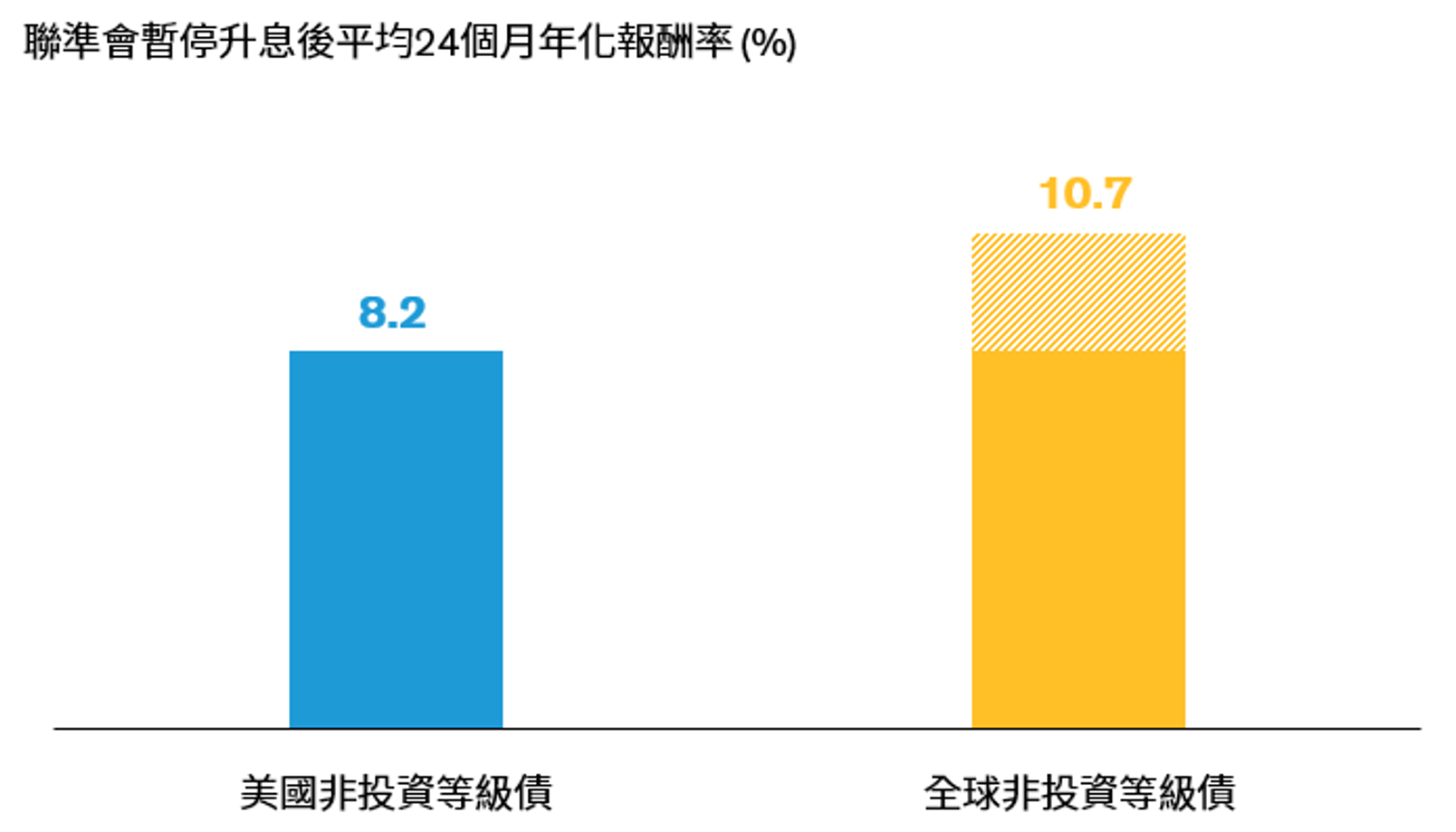

放眼全球,全方位掌握非投資等級債降息前後的表現機會觀察全球央行政策動向,巴西早在去年下半年啟動降息,瑞士、瑞典、與墨西哥央行則在今年陸續降息,後續英國與歐洲央行也可能跟上降息的步伐。因此,若能以全球思維布局非投資等級債,更有助全面掌握各區域與各國債券受惠政策轉向後的上漲潛力。 另一方面,歷史經驗顯示,在聯準會暫停升息後兩年,全球非投資等級債平均年化報酬率為11%,相對優於美國非投資等級債的8%。這也更突顯為何在當前環境下,相較美國非投資等級債,我們更為看好全球非投資等級債券。 圖二:聯準會停止升息後兩年,全球非投資等級債表現更勝美國非投資等級債

雖然今年全球非投資等級債可望大放異彩,唯市場波動仍存,建議投資人仍須謹慎選債,避開品質較差的CCC等級債券,有助降低潛在違約風險。

|