然而,聯準會主席鮑爾指出兩種可能的政策走向:一是在持續的高通膨和強勁的勞動市場下,延長目前的高利率水準;二是意外的勞動市場疲軟,將促使聯準會寬鬆政策。這些情況顯示利率在未來幾個月不是下滑就是維持不變,對固定收益投資人相對有利。

雖然基本面很重要,但技術面同樣值得注意。尤其是在信用債券市場中,投資人對收益的需求仍舊強勁,且遠大於市場供給,我們認為這種技術面支撐會持續下去。

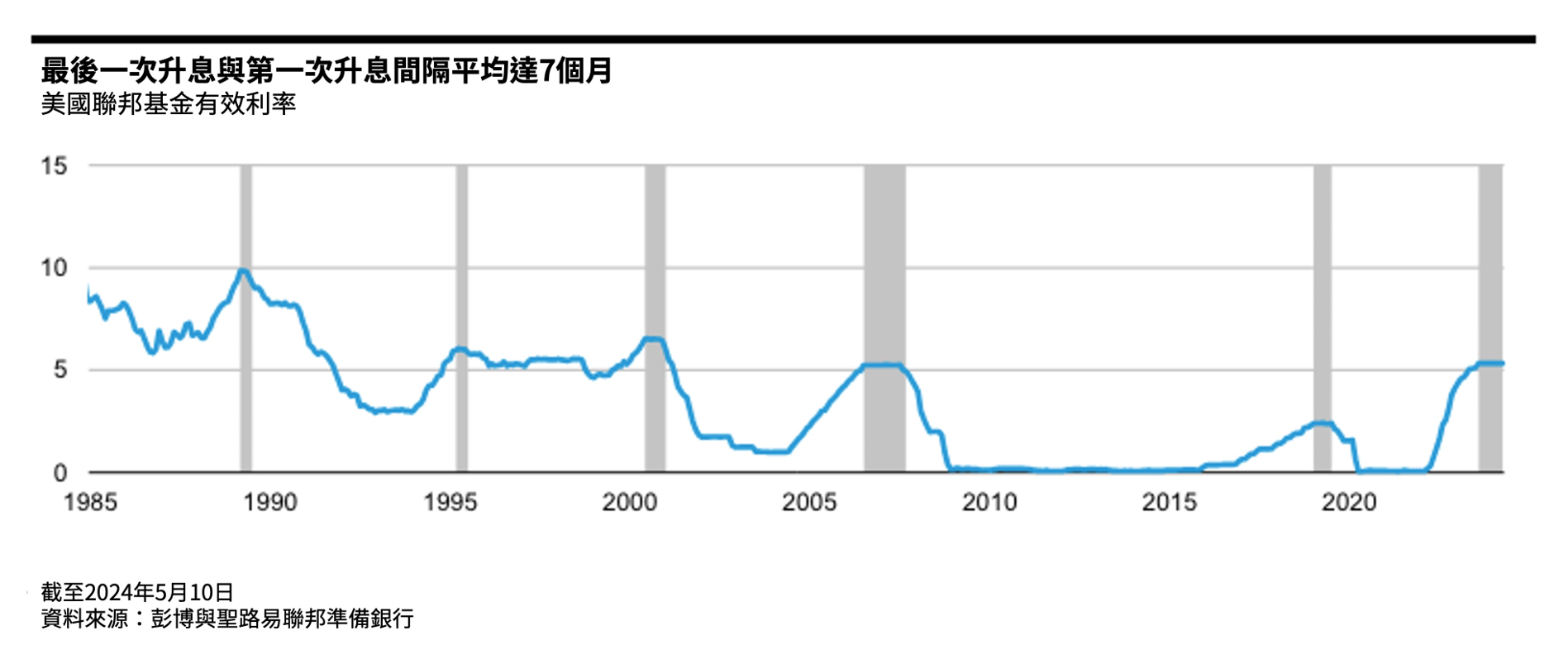

投資前線觀察

如前所述,聯博預期主要政策利率將在今年逐漸降低,各國央行降息時間點各異,可望有利於分散配置全球市場的投資策略。經濟趨緩將帶動央行加快行動,若利率守在高檔的時間拉長,則經濟成長力道也會持續受限。

無論經濟態勢如何,若數據趨勢持續,目前會是建立固定收益部位的理想時機,建議投資人增加投資組合的存續期間,同時配置信用債券,以掌握各種經濟情況帶來的投資機會。不妨採取多元而長期的投資策略,以下債券類別相對具有吸引力:

· 槓鈴策略:此策略一方面配置存續期間部位,如公債,有助於提升投資組合下檔保護力並降低波動。此外,當恐慌情緒升溫,造成股市或非投資等級債券顯著下跌時,具避險功能的美國公債往往能逆勢上漲。另一方面則配置信用債券部位,布局具有長期成長潛力及較高收益吸引力的資產。攻守兼備的布局策略,尤其適合當前環境。

· 短天期非投資等級債券:我們較偏好非投資等級債券中品質較高的券種。一來,殖利率目前接近長期區間高檔,且通常是未來報酬的可靠指標;二來,在殖利率曲線倒掛情況下,短天期債券殖利率高於長天期債券殖利率。此外,短天期債券通常波動程度較低,違約風險也較低,形成短天期非投資等級債券獨特的風險報酬機會。

· 抗通膨債券:隨著短期通膨可能波動,建議維持務實的長期投資策略。全球總經可能步入新常態,結構性通膨較高,且愈來愈容易受到通膨利空事件衝擊。我們認為市場對10年通膨率2.3%的預測值過低,投資人不妨增持目前價格低於水準的抗通膨債券 (TIPS),並搭配存續期間較短、涵蓋眾多產業的信用債券部位。