-

過往績效與當前分析不代表未來結果。分類係依據理柏環球分類(不含產業型)之前十名。資料來源:理柏。資料日期:2024/6/30。

|

|

亞股回神?如何從中發掘跌深反彈的投資契機?

從全球資金流向也透露出市場對亞股的信心稍有回溫。截至6月26日的一周,資金顯著流入亞股,整體中國、台灣、韓國與印度股票型基金總計淨流入約69億美元,而成熟市場股市單周流出29億美元1。 儘管亞股是否就此一掃先前的頹勢還言之過早,但考量其目前價格相對便宜,加上我們看到亞股中有四大題材正在逐步發酵中,現在不失為一個重新評估股票投資組合中亞股部位的時機。 表一:過去三個月境內外基金中以亞洲區域/國家之股票型基金表現相對出眾(單位:%)

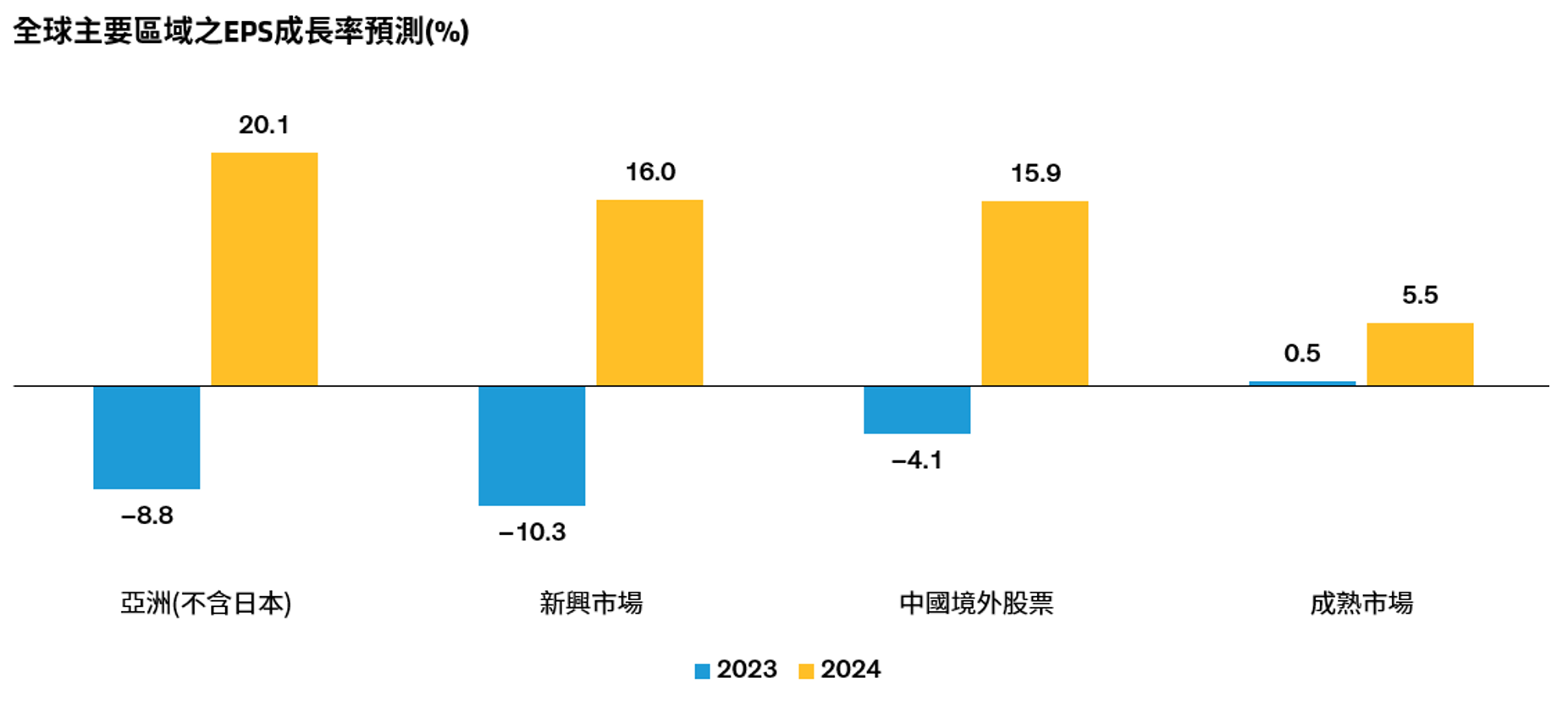

儘管今年以來表現有回溫跡象,但目前亞股性價比仍具吸引力今年以來亞洲股市受惠於多數國家經濟成長相對穩健、中國推出各種財政與貨幣刺激計畫、與韓國政府的針對該國企業之價值提升計劃,均有助帶動亞洲股市表現。 然而,儘管今年以來已有不俗的漲幅,但MSCI所有國家亞洲(不含日本)指數之股價淨值比目前仍位於1.5倍的長期相對低點,亦低於MSCI所有國家世界指數之2.9倍2。此外,亞洲(不含日本)股市今年EPS預期成長20.1%,優於成熟國家股市(圖一)。因此,在美股與日股不斷創高的環境下,亞股提供了相對具吸引力的投資價值。 四大投資題材,可望成為引領亞股反轉向上的主力部隊在亞洲股市中,我們相對看好以下四大題材,投資人可望從中發掘較具漲相的投資契機。 1. 中國經濟穩定與出口受惠者:中國持續推出小規模刺激政策,包含新國九條、資本改革計畫、房貸鬆綁等措施,雖均非大規模財政刺激政策,但眾多刺激政策累積發酵後,預料將使得中國經濟趨於穩定,可望提振受惠經濟復甦而有所表現的題材,包含銀行與部分消費題材。此外,中國亦潛藏了眾多具備高附加價值的出口機會,在先前中國經濟走弱之際並未被市場充分留意,包含重型機械與公車等。 2. 中國以外消費題材:雖然中國復甦動能仍需時間發酵,但亞洲仍不乏受惠經濟擴張而具備強勁成長動能的機會,包含印度汽車、越南房地產等,都是明顯例子。 3. AI與科技:有鑑於AI將在可見的未來內持續成為企業的投資重點,相關題材仍可望延續去年以來的強勁成長動能。實際上,許多亞洲國家企業是AI關鍵組件的製造商,是不可或缺的AI供應鏈的一環。換句話說,想要掌握AI趨勢,投資選擇不只有美國。舉例來說,AI晶片對於高頻寬記憶體(HBM DRAM)的需求將快速成長,相關記憶體供應商可望受惠;半導體測試題材與伺服器組裝題材也都具備成長潛力。 4. 南韓價值提升計畫:參考日本的成功經驗,韓國也提除了資本市場改革計畫,希望打破韓國評價較低的窘境。韓國監管單位推出了包含鼓勵回饋股東、強化公司治理與增加財閥透明度等措施。我們尤其看好韓國的金融類股可望受惠帳上較充沛的現金執行庫藏股買回與股利發放計畫來強化股東報酬,進而帶動股價上揚。 圖一:亞洲(不含日本)股市的盈餘成長潛力居冠

儘管有上述四大投資題材,但對一般投資人而言,要判斷哪些企業可望成為未來領漲的潛力標的並不容易。舉例來說,全球對AI的熱度仍過度集中於特定美國科技龍頭,舉多新興亞洲股市的AI供應鏈能見度相對低,因此更需要仰賴深耕亞洲多年的專業股票投資團隊協助掌握相關投資契機。 聯博-亞洲股票基金 (基金之配息來源可能為本金)成立至今近15年3,致力在亞洲(不含日本)股市中發掘各種價值遭到低估的投資機會,這也正是本基金在各區間均締造良好表現的主因之一。 表二:聯博-亞洲股票基金 (基金之配息來源可能為本金)排名名列同類型前茅

整體而言,亞洲股市目前是全球股市相對便宜的區域,也擁有AI與消費等深具發展前景的投資題材,隨著今年亞股有止跌回穩的跡象,投資人不乏伺機布局,有助掌握與成熟市場截然不同的投資契機。不過,考量亞股向來波動較大,現階段也有政策或地緣政治風險等諸多不確定性,因此投資人仍須衡量自身風險承受度,適度參與亞洲股市未來回溫的契機。

|