相較於對聯準會會議結果,市場對較放緩的通膨數據反應較大,美國公債殖利率逐漸收斂。風險性資產表現不一,股市漲勢凌厲,信用債券利差擴大,凸顯了利率高原期,市場對數據的依賴性,且市場價格已經反映對於聯準會利率方向的預期。

關注焦點:勞動市場和政治風險影響降息步伐

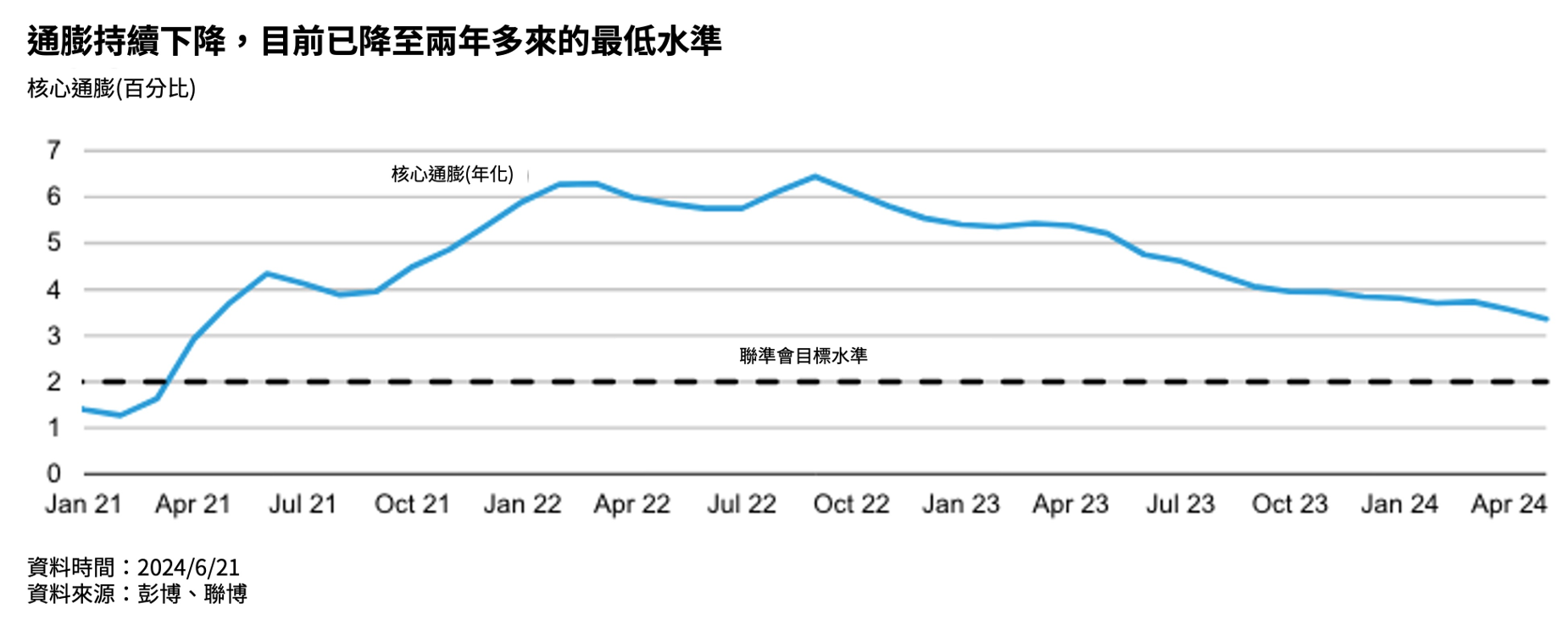

只要再連續出現幾個鼓舞人心的通膨數據,聯準會今年底開始降息的綠燈就會亮起。隨著物價似乎愈來愈穩定,預期勞動市場數據將影響降息是採取溫和還是寬鬆的節奏。

政治波動和不同央行政策預期將繼續影響市場。今年世界各地已經或即將舉行選舉,政治意外可能導致市場短期價格波動,央行政策時間的分歧和政治波動的爆發很可能給投資人帶來麻煩,但也為主動投資人創造機會。

關注焦點:歐洲地緣政治風險不確定性

雖然投資人正關注美國經濟與聯準會動態,但最近的歐洲選舉增加了地緣政治風險,影響了市場動態。在法國,意外的選舉結果導致政府債券拋售,法國10年期公債殖利率較德國債券高出80個基本點,是2012年以來最大差距。在英國,穩定的通膨數據與英國央行的預測一致,因此其保持鴿派立場,市場預期8月英國將首次降息。

投資前線觀察

隨著政策風險變得更加均衡,投資人似乎必須管理一個微妙的平衡,這種平衡包含了每個人都想要回答的問題:為什麼?何時?以及如何?

• 固定收益具吸引力 不確定性較高的環境中,相對於股票,投資人持有債券時能夠獲得較划算的收益機會。目前整體債券殖利率仍處於過去二十年來的最高水準附近,在經濟仍具韌性的背景下,若聯準會政策轉向寬鬆,將有利於帶動長期債券價格走揚。但若限制性利率使經濟加劇降速並使勞動市場疲軟,聯準會可能會迅速降息,也有利於長債。不管是哪種情況,債券呈現出有吸引力的風險/報酬配置。

• 行動時機將至 歷史經驗顯示,在過去的七次降息周期中,80%的美國公債報酬都發生在首次降息前的六個月內;此外,過去一年債券評價大幅波動,突顯出市場可能迅速變動的特性。由於市場和聯準會預期降息將於2024年底開始,現在可能是進入公債市場一個有吸引力的時機點。

• 多元券種配置為上策我們建議逐步增加固定收益投資組合的存續期;此外,考慮到相對緊縮的評價,尤其是最低評等的非投資等級債券,我們對其持謹慎樂觀態度。目前有些非投資等級企業評價我們較不偏好,特別是那些在更高更久利率環境下承壓的商業模式。對於考慮非投資等級債券投資的投資人,建議以高品質的短期非投資等級債券,以及作為部分股票配置補充的傳統非投資等級債券策略。