-

過往分析不保證未來結果。彭博美國投資等級公司債指數代表。資料時間 : 2024/8/31。資料來源 : 彭博、聯博。

|

|

降息腳步近,如何聰明卡位債券投資先機 ?

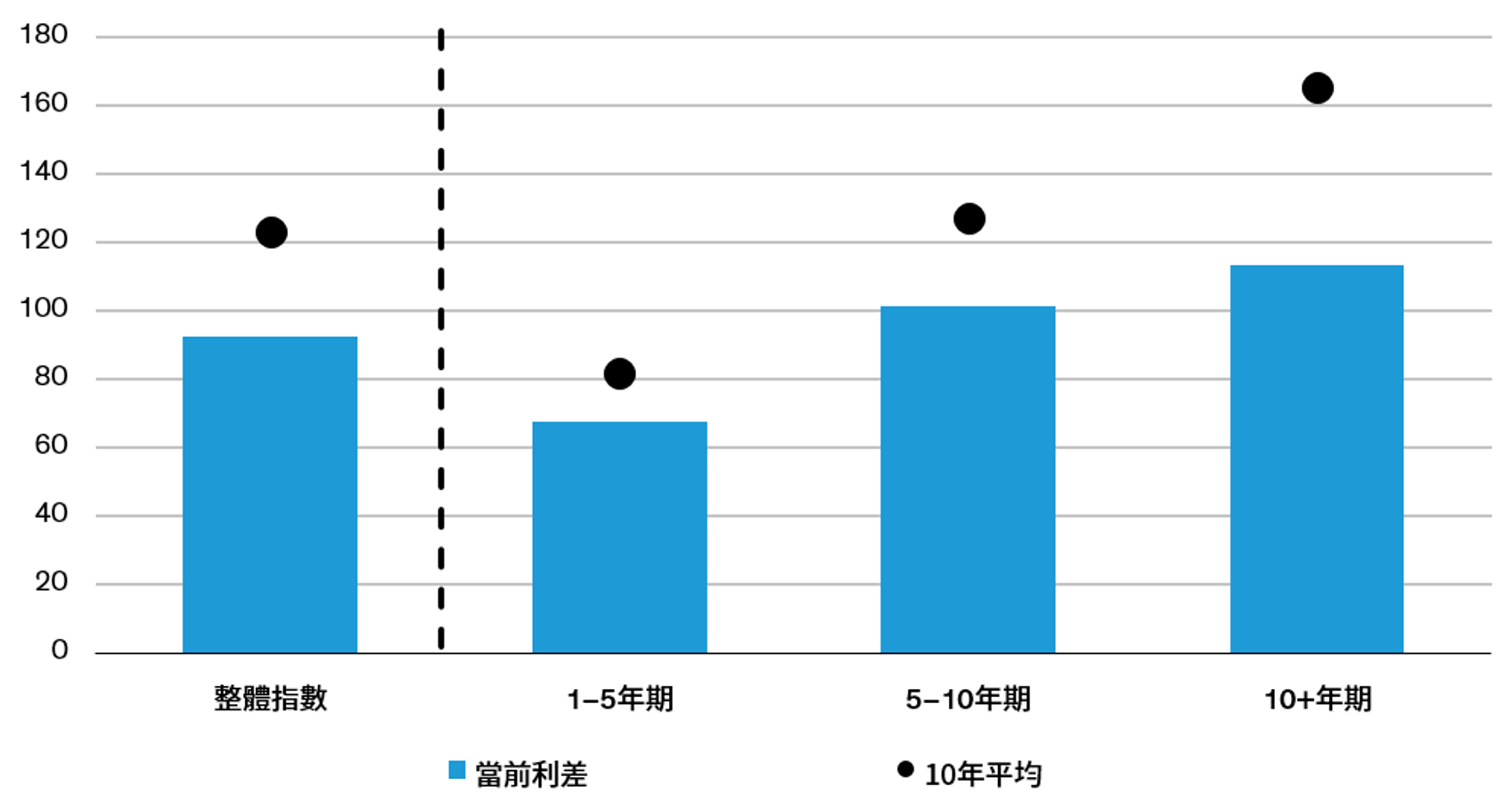

雖然市場已普遍預期聯準會將在9月啟動降息,但接下來非農就業數據仍十分關鍵,特別是在7月非農就業數據公布後,一度引發市場對美國經濟是否將陷入衰退的恐慌,也引發8月初的市場震盪。 考量未來降息幅度與速度仍取決於後續經濟表現,以及今年仍有美國總統大選與地緣政治風險等不確定性,我們認為在進入利率政策轉向期間,金融市場波動較大,債市是投資人資產配置不可或缺的一環,且應該謹守兩大原則,有助於在未來持盈保泰。 長天期債券已反映降息預期,中短天期債券更具表現空間許多人認為長天期債券對利率的敏感度最高,一旦聯準會啟動降息,其價格上漲潛力也最佳。但從數據來看,目前彭博美國投資等級公司債指數利差為93.9個基本點,相較長期平均的122.8個基本點,已收斂了28.9個基本點。其中,十年以上之長天期債券與一到五年之中短天期債券分別收斂51.1與11.6個基本點(圖一),這意味著目前長天期債券之價格已經提前反應降息預期,反而是中短天期債券利差仍未顯著收斂,未來價格較有表現空間。 圖一:美國投資等級公司債利差收斂主要由長天期債券帶動,中短天期相對具吸引力

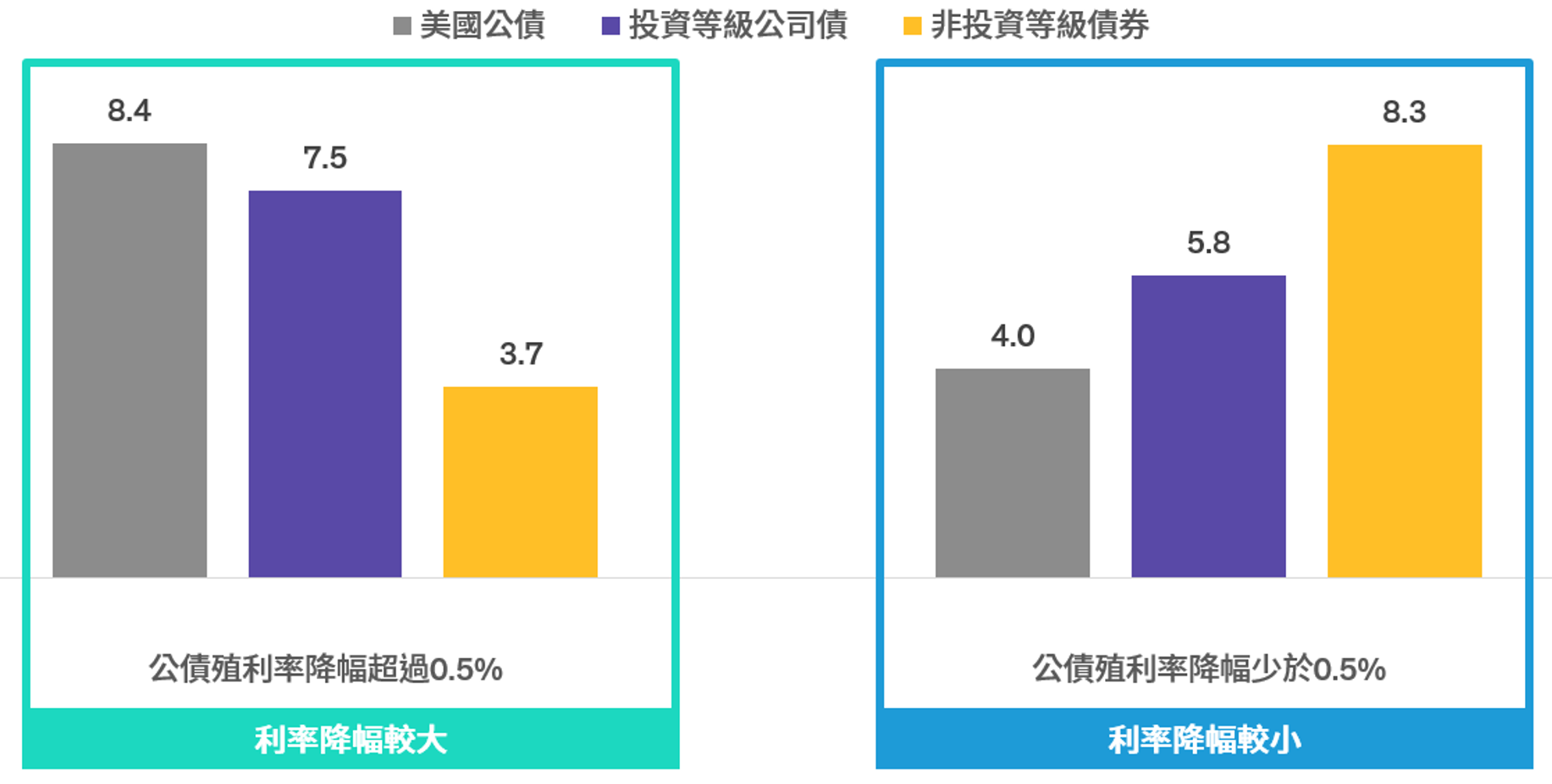

降息後各類債券均有表現機會,但均衡布局有助因應各種市況8月底美國十年期公債殖利率為3.9%,而聯博經濟學家對今年底美國十年期公債殖利率之預測值約落在3.75%。歷史經驗顯示,過去在公債殖利率降幅不超過0.5%時,布局非投資等級債一年之報酬為8.3%,相對領先投資等級債與公債。不過,倘若經濟數據有出乎市場意料的發展,不排除聯準會將採取更積極的貨幣政策,若整體公債殖利率降幅超過0.5%時,則以公債與投資等級債較則以公債與投資等級債較有表現機會(圖二)。因此,我們認為目前進軍債市,不妨採取平衡布局非投資等級債、投資等級債與公債,以打造進可攻、退可守的債券投資組合。 圖二:聯準會利率緩降時,非投資等級債表現領先公債與投資等級債

整體而言,雖然9月降息幾成定局,各類債券可望雨露均霑,但由於未來降息幅度仍有待後續非農就業報告等經濟數據而定,建議投資人把握「短優於長」、「均衡佈局」兩大原則,以期兼顧債券之報酬與收益潛力,同時適度分散風險。

|