發生什麼事:政策利率和殖利率曲線走勢分歧

正如市場預期,聯準會在今年首場政策會議上宣布利率按兵不動,會後並發布較為鷹派的政策指引,表示聯準會不急於調整政策立場。主席鮑爾強調,美國經濟處在良好位置,在降息前需要先看到通膨進一步下降。然而,總統川普隔天隨即發布課徵10%-25%關稅政策,導致市場通膨憂慮再起。

自去年9月以來,聯準會將政策利率下調了100個基本點;同期間,美國10年期公債殖利率也上升了幾乎相同幅度,似乎有違常理。事實上,公債殖利率曲線的不同期限,受到不同因素的影響。曲線的短端主要受央行政策牽動,投資人關注就業趨勢和通膨數據;在曲線中間(2-10 年),經濟成長和風險預期對評價至關重要;至於長存續期債券,未來對通膨的預期和美國政府的財政實力往往更值得關注。在美國大選前後,長期債券殖利率大幅攀升,反映出市場對川普政策可能導致通膨上揚和聯邦赤字進一步擴大的猜測。因此,10年期美債損益兩平通膨率(10-year break-even inflation) 急劇上升,達到 2023 年底以來的最高水準。

關注焦點:殖利率曲線回歸常態

不同經濟力量帶來不確定性,債券市場在新訊息的刺激下持續出現雙向波動。例如,市場最近因最新的CPI數據低於預期而放鬆,公債殖利率因此出現一波反彈。顯示了儘管長期總體經濟趨勢保持不變,但市場情緒會快速轉變,並對個別數據發布迅速反應。

當前對長期通膨和財政支出的不確定性比幾個月前更甚。相對而言,短期數據顯示,儘管成長和勞動力市場的再平衡過程並非線性,但仍在持續。這些因素的綜合影響將導致殖利率曲線繼續陡峭。從歷史來看,目前殖利率曲線的陡化與過去降息周期的路徑相似,預期這趨勢在未來幾個月內將持續,對財政和貨幣政策也仍舊敏感。

市場透視:機會不只存在於美國

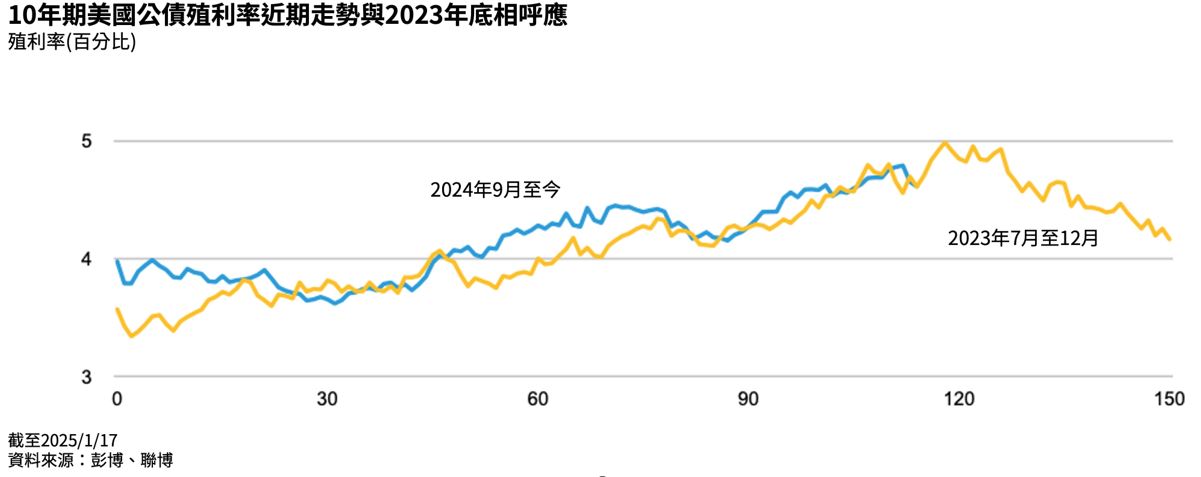

近期長期公債殖利率波動與2023年底走勢雷同,當時市場情緒快速轉變,10年期公債殖利率在幾週內下降了近120個基本點。雖然未來幾個月殖利率是否會遵循類似模式尚無保證,但我們想強調的是,即使僅有幾次疲軟的數據發布,也可能引發市場情緒大幅轉變,最終影響債券評價。此外,隨著市場更能掌握川普政府的財政政策,期限溢價可能會有所減弱,接下來債市波動可望相對放緩。

除了美國以外,其他地區仍有具吸引力的債券投資機會。目前,美國與其他主要已開發經濟體之間的經濟放緩幅度分歧,英國和歐洲的經濟成長預期將比美國緩慢,促使英格蘭銀行和歐洲央行今年降息幅度超過聯準會。再者,新增的關稅可能進一步加劇美國貿易夥伴的經濟放緩。因此,隨著市場重新評估各地區的潛在經濟軌跡,預期將可能出現投資機會。