-

過往分析不保證未來結果。全球非投資等級債券以彭博全球非投資等級債券指數(美元避險) 代表;美國非投資等級債券以彭博美國非投資等級公司債券指數代表。截至2024年12月31日。資料來源:彭博與聯博。

|

|

追求收益新契機?是時候擴大投資範疇了!

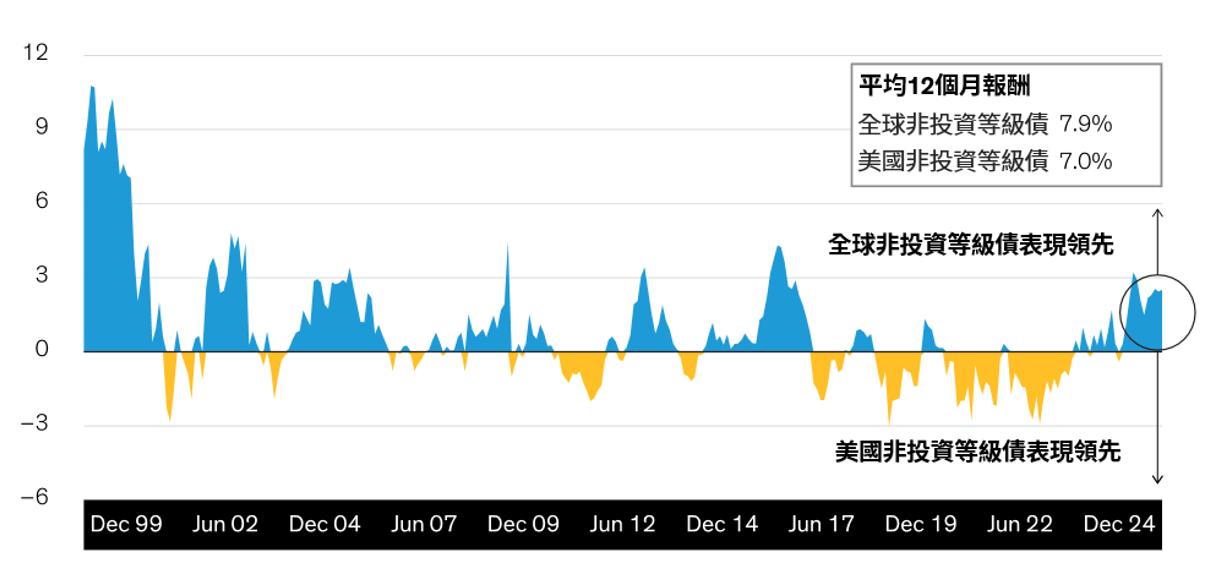

多年來,非投資等級債券市場的發展日益成熟,投資人愈來愈能挑選收益來源。在目前殖利率偏高且高品質債券選擇多元的背景下,追求收益未必要承擔高度波動,但投資人或許需要擴大投資範圍。聯博認為,投資人若想要一邊提升收益潛力,一方面管理下檔風險,也就是以更有效率的方式爭取收益,則布局應該放眼全球、橫跨不同類別。 全球布局,擴大收益機會美國非投資等級公司債券通常是有效率的收益來源之一,但聯博認為,許多具吸引力的機會落在美國以外的市場。考量全球非投資等級公司債券市場規模約為美國的兩倍,投資人若能放眼全球,投資機會將比單純聚焦美國市場的策略高出許多。 布局全球的一大優勢在於分散投資組合風險。畢竟,全球各區域所處的經濟週期階段可能截然不同,即便同產業的企業也可能面臨不同的利率環境,因此投資機會依個別發債企業與債券而異。基於這樣的分歧發展,投資人得以靈活調整布局,追求理想的曝險水準,必要時亦能加強防禦性。 聯博認為,全球布局亦能提升投資組合收益,有助於創造超額報酬。美國非投資等級債券與全球其他類似債券的領先地位互有交替,這種情況往往有週期性。美國非投資等級債券領漲多年後,全球非投資等級債券在過去兩年再度抬頭。進一步把時間拉長,自1999年以來,彭博全球非投資等級債券指數的平均表現較彭博美國非投資等級公司債券指數高出0.9% (圖一)。聯博預計這股趨勢將持續至未來幾年。 圖一:全球非投資等級債券長期表現領先美國非投資等級債券全球非投資等級債券 vs. 美國非投資等級債券:12個月歷史相對報酬 (%)

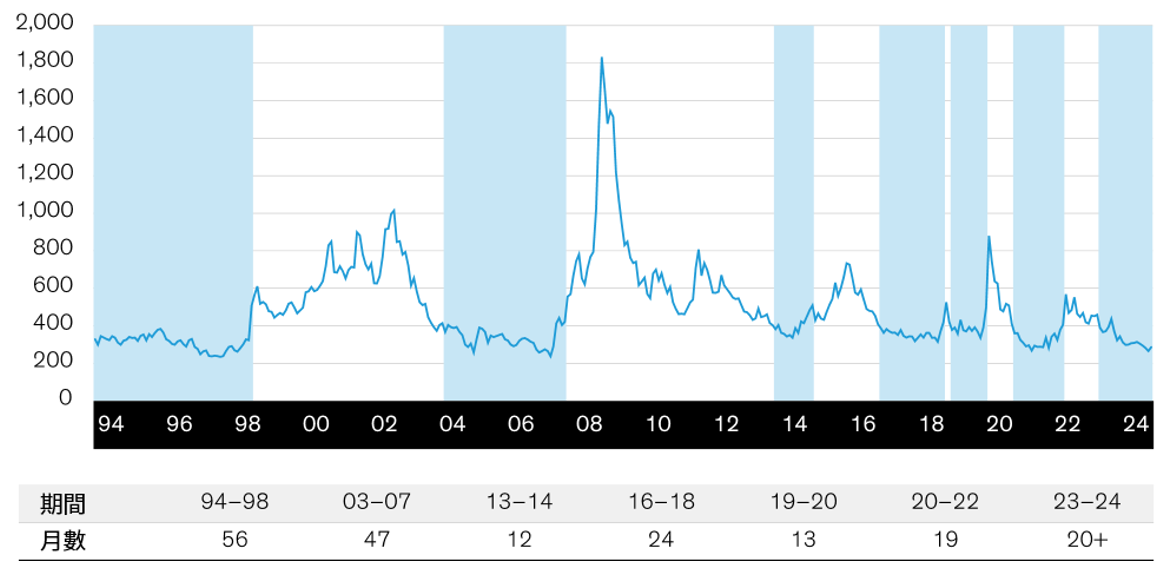

尋找美國非投資等級債券之外的收益機會在當前環境中,聯博認為追求收益的投資人應該考慮不同類別,布局範圍不侷限於美國非投資等級公司債券。舉例來說,聯博目前看好伺機布局新興市場公司債券、證券化債券、歐洲非投資等級債券,甚至是投資等級債券。 觀察歷史趨勢,新興市場公司債券往往能夠參與市場漲勢,而在市場下跌時,下檔風險也不若一般投資人想像的高。聯博的研究指出,隨著美元走強,營收與美元連動的新興市場企業可望受惠。透過新興市場公司債券,投資人亦能掌握新興市場國家的成長潛力。 證券化債券工具提供具競爭力的收益。聯博分析顯示,這類投資的風險經常低於美國非投資等級債券。證券化市場的特定領域亦有利於分散布局美國消費市場。 聯博認為,歐洲非投資等級債券殖利率的吸引力來到歷史高檔。由於當前殖利率往往是未來3到5年報酬的一大預測指標,不受市場環境影響。在當前市況下,若將外幣計價債券避險回美元,則全球化債券投資策略可望進一步提升收益。 聯博認為,跨類別投資策略不僅有更多機會提高收益與潛在報酬,亦能分散配置,降低地緣政治動盪與其他利空事件的風險。 利差收斂?不該成為卻步理由對於公司債券殖利率已經收斂,有些投資人認為堪慮。聯博認同目前信用利差確實偏窄,但認為不應因此避開公司債券。首先,從歷史經驗來看,利差維持收斂狀態平均超過兩年(圖二),因此聯博預計短期內不會再擴大。 圖二:觀察歷史趨勢,利差會維持收斂幾年時間彭博美國非投資等級公司債券指數:利差 (基本點)

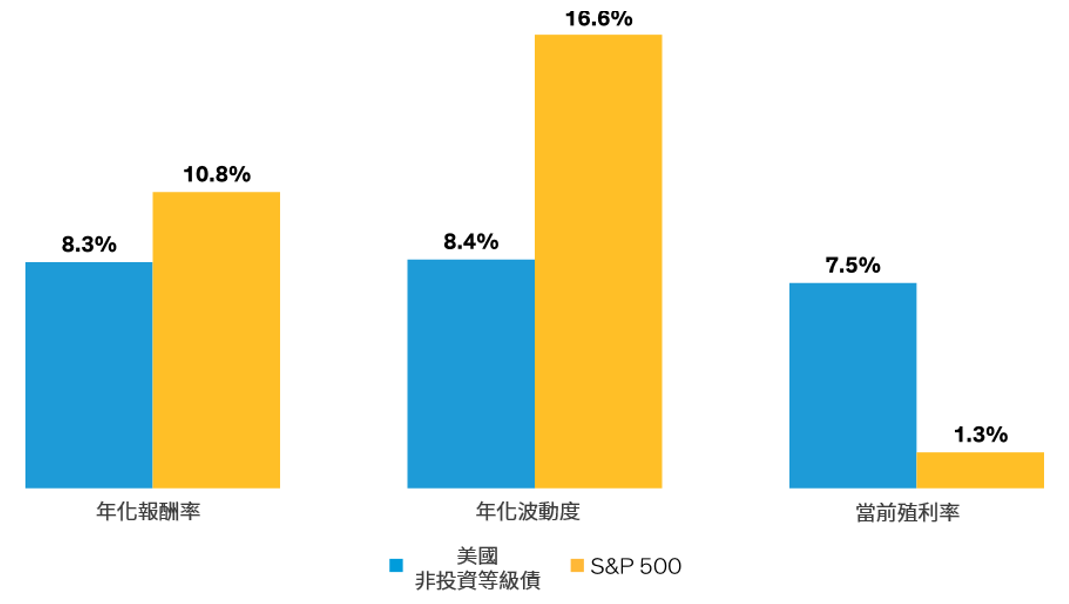

聯博亦認為,利差收斂的背後有充分理由。企業基本面穩健,進而推升債券需求,尤其是長天期債券。隨著美國新政府上任,聯博預計美國信用市場將維持這股趨勢。2017年《減稅與就業法案》的關鍵條款預計今年到期,倘若該法案獲得延長或強化,則信用利差可能維持區間走勢。 以非投資等級債券進行策略性降低曝險除了擴大投資範圍外,聯博建議投資人調整對非投資等級債券的觀點。儘管非投資等級債券似乎無異於其他債券,但其表現特性未必相同。從歷史數據來看,非投資等級債券的報酬達股票的75%,但風險只有一半 (圖三)。 圖三:非投資等級債券的吸引力不輸股票(%)

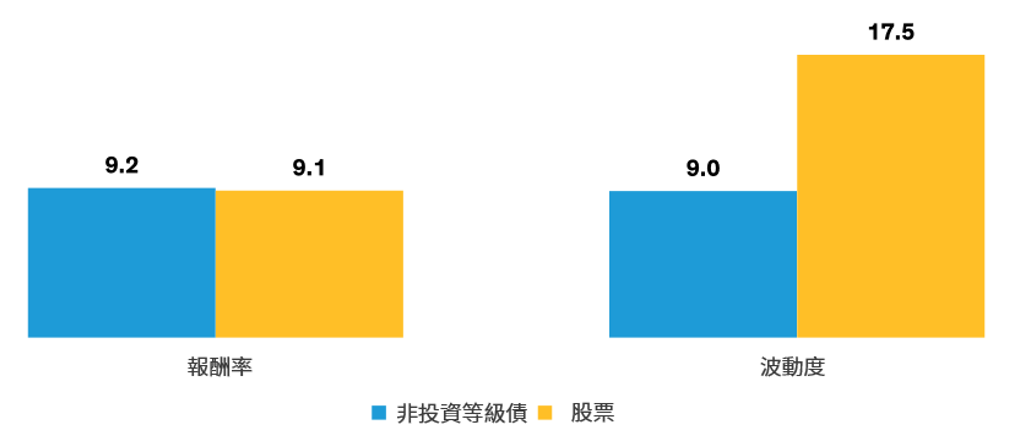

此外,股市面臨沉重賣壓時,股票的跌幅通常大於非投資等級債券,而非投資等級債券收復失土的速度亦較快。這個特性可能日益重要,因為聯博預期經濟將在未來幾年趨緩、股市報酬降低、且股票評價從目前高檔回落。歷史數據亦顯示,非投資等級債券在聯準會首次降息後數年往往表現領先(圖四),因此聯博認為,投資人不妨考慮以非投資等級債券取代部分股票部位。 圖四:非投資等級債券在聯準會首次降息後數年往往表現優異聯準會首次降息後的5年報酬率與波動率(%)

展望未來一年,市場環境不乏潛在風險與政策不確定性,但降低曝險未必代表犧牲收益。對於機會型投資人而言,若能放眼全球與不同類別,或許正是因應市場變數的最佳良策。

|