-

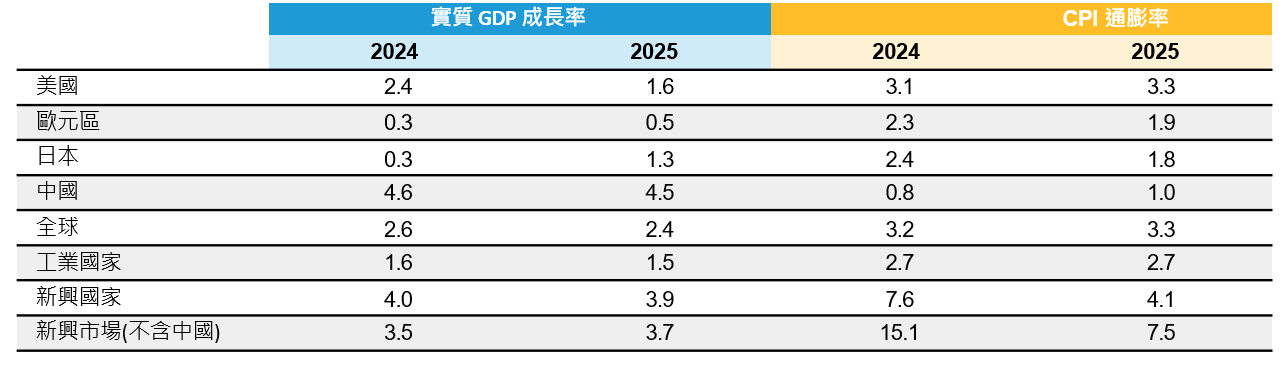

* 美國GDP預測為第四季年增率,其餘為全年年增率;美國CPI為核心通膨率,其餘為主要通膨率。截至2025年1月2日。

資料來源:聯博。

|

|

2025年第1季:全球經濟展望

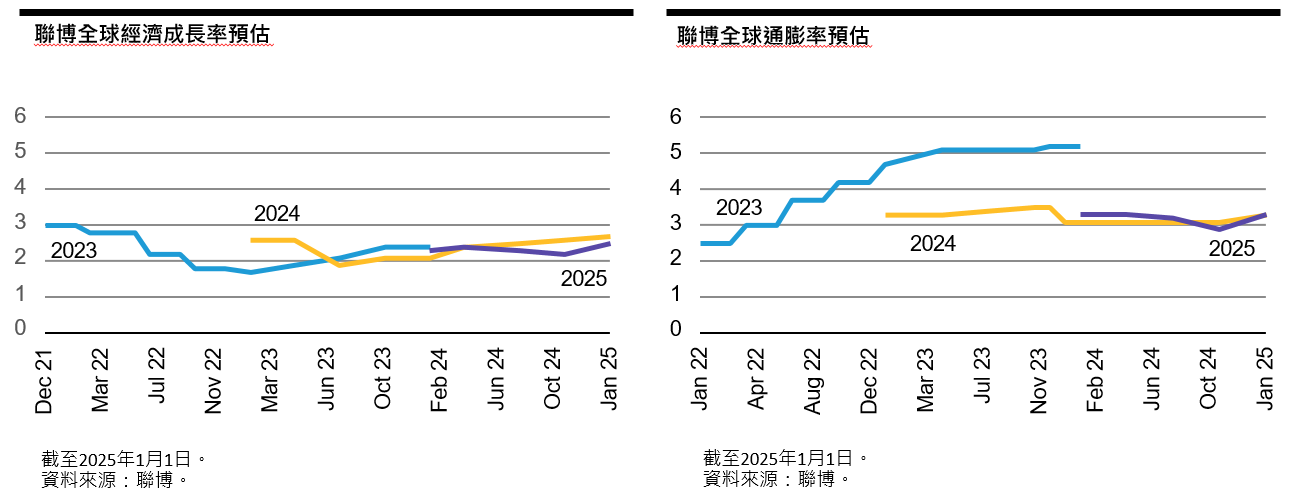

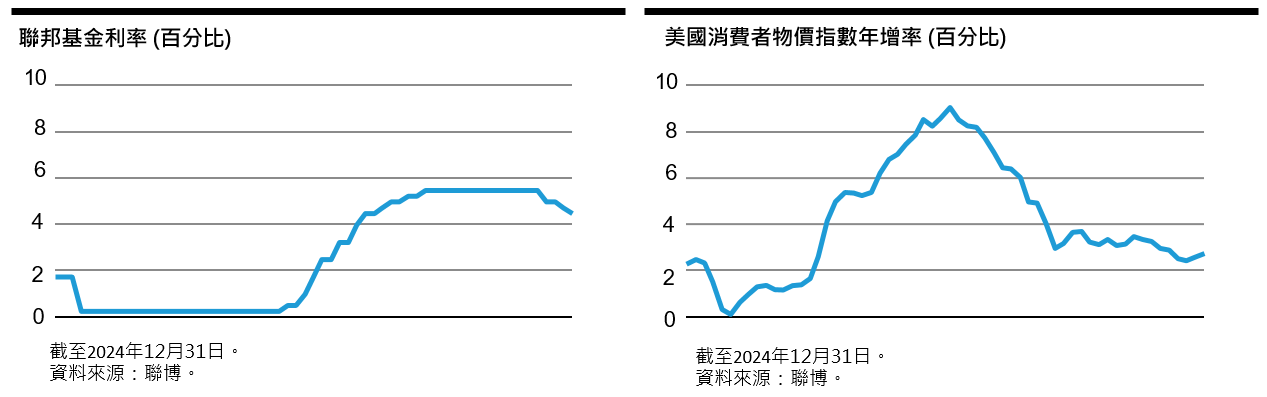

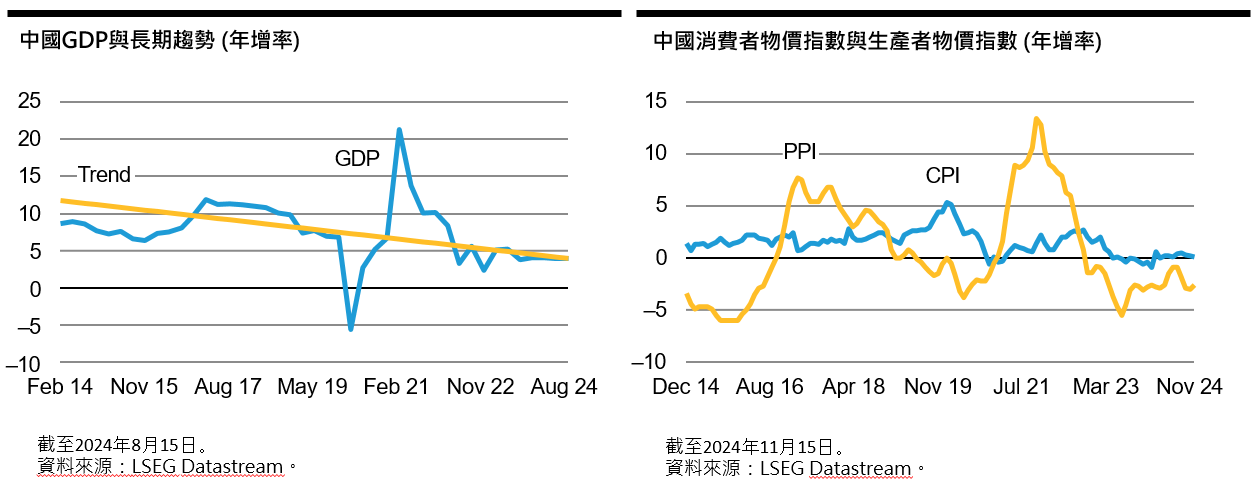

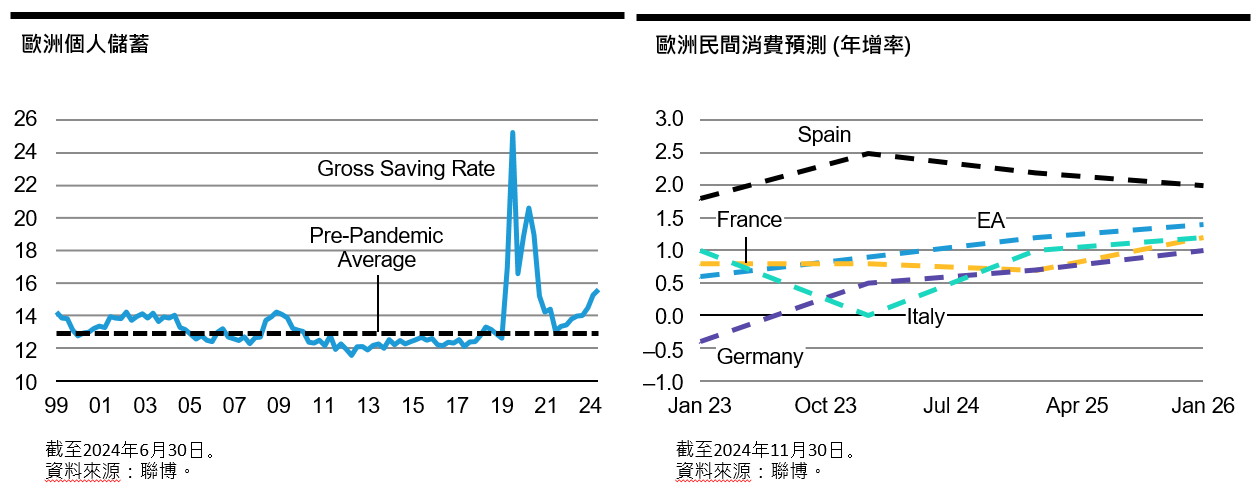

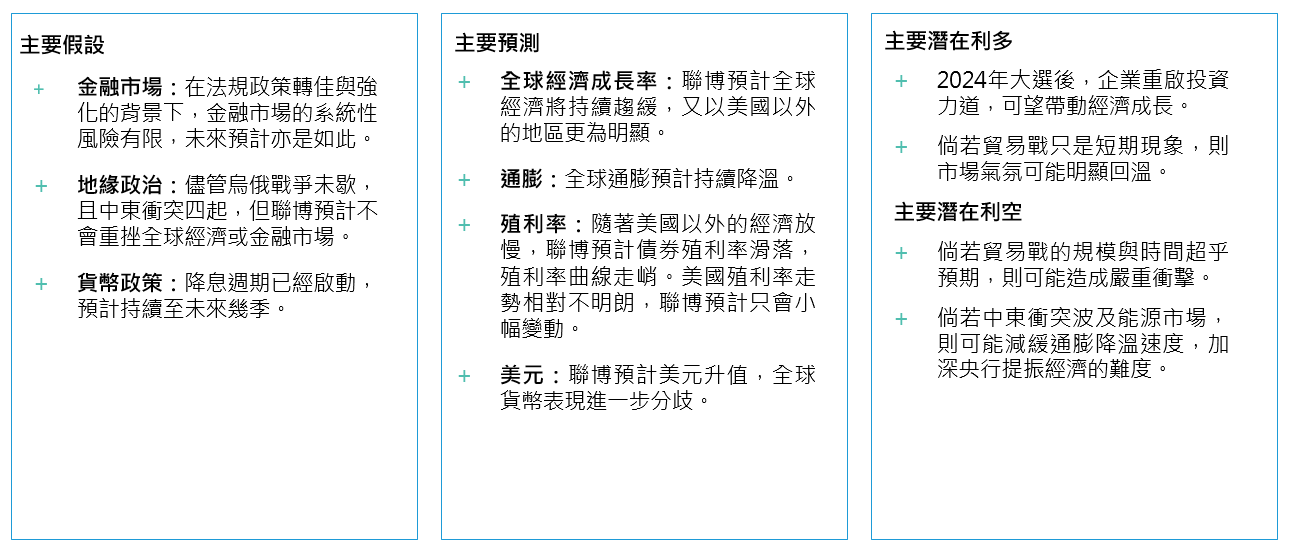

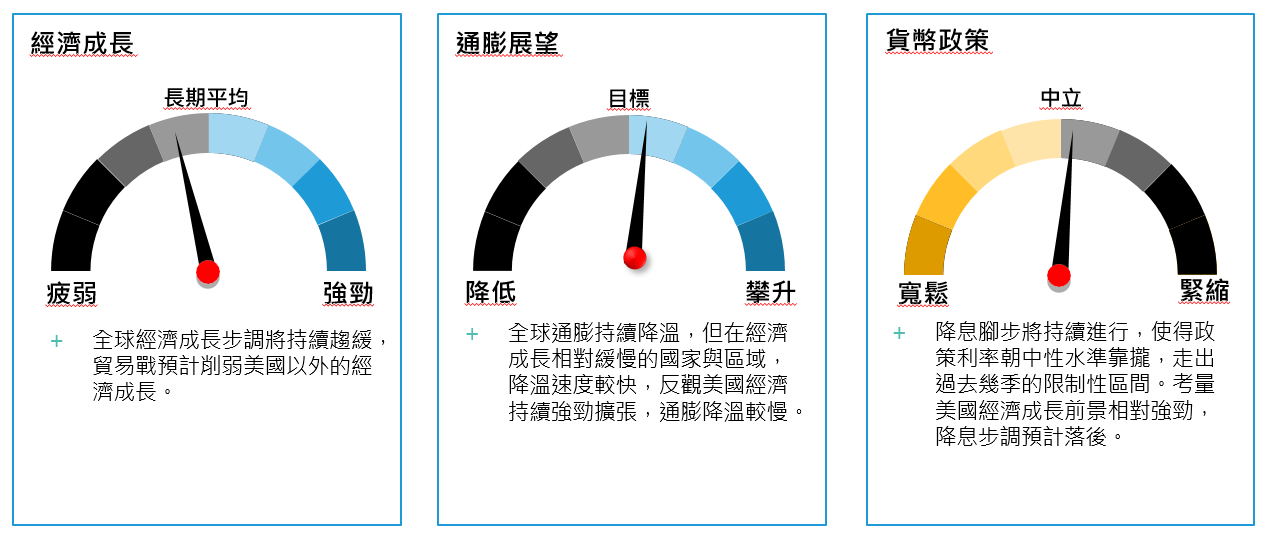

總經態勢隨著美國大選落幕,未來經濟政策路線的明朗度稍有提升。貿易戰幾乎已成定局,關稅與其他貿易壁壘措施預計在未來幾個月成為市場焦點。儘管政策調整的時間點、目標、幅度與持續時間仍存在變數,但大方向似乎已經底定。 從經濟角度來看,倘若自由貿易程度降低,全球經濟成長力道預計趨緩,但聯博預計美國以外地區受到的影響更大,進而加深目前已經存在的分歧現象,故聯博預計美國未來幾季的經濟表現將領先全球。儘管如此,經濟表現分歧並非步調相反。聯博預計所有主要經濟體持續擴張,只是美國現階段體質良好,成長力道可望大於其他成熟經濟體,進而左右市場前景。 當然,美國經濟的優異表現並非新聞。美國已從疫情時期的經濟衰退完全復甦,與多數主要經濟體形成鮮明對比。美國GDP不僅重拾、更超越疫前趨勢。分析美國經濟擴張,就業市場的供給利多是一大原因:新增移工人數大於國內高齡化人口,淨流入移民大幅成長。儘管2024年淨移民人數大幅減緩,且預計延續至2025年,但拜已入境者之賜,就業市場得以達到新的、更穩健的均衡點。就業市場順利推升消費支出;儘管通膨率與利率偏高,政局亦出現波動,但美國消費力道仍舊有撐,且預計持續下去,有利於整體經濟。 美國企業投資動能亦可望正面發展。在政策與稅制明朗化之前,部分企業原本可能不願意投入新計畫,如今大選結束,企業更有能力布局未來。此外,聯博預計政策鬆綁能進一步挹注經濟成長,但從近年趨勢可知,不宜假設會有龐大貢獻。新政府可能加碼減稅,亦可望激勵投資氣氛,但考量國會與新政府達成預算共識需要時間,財政政策在未來幾個月預計難有明顯變動。 美國經濟未來不乏潛在利空,貿易領域尤其如此。關稅不只是向國外出口商徵收而已,也形同本國進口商的稅負。回顧2018年,企業進口海外原物料與中間財時,必須支付高關稅,最後轉嫁給終端消費者。儘管最終的關稅細節仍是未知數,但可以合理的假設是,擬議政策每年可能導致平均家庭支出多出數千美元。考量經濟基本面動能,聯博認為家庭支出增勢足以減緩、但不至於抑制經濟成長力道,有鑑於此,聯準會可望維持寬鬆步調,但速度較2024年趨緩。 儘管貿易限制預計對美國產生一定程度的影響,但對其他地區的衝擊可能更大。美國經濟相對封閉,貿易占GDP比重名列全球後段班,反觀歐洲經濟體 (尤其是德國) 的開放程度高出許多,故容易受到貿易緊張氣氛與限制措施的衝擊。聯博對歐元區的經濟展望原已緩和;歐洲經濟近幾個月已大幅轉弱,與美國形成鮮明對比,如今局勢更加險峻。聯博預計歐元區經濟不會陷入嚴重衰退,但風險已經加劇。值得正面看待的是,通膨已經降溫,讓歐洲央行得以積極因應經濟下滑風險。聯博預計,歐洲央行在第一季每次政策會議都會降息,並持續至第二季,可望帶動下半年經濟前景轉佳,但前提是貿易戰的衝擊處於可控範圍。 需要重大政策利多的不只是歐洲。中國經濟持續疲軟,貿易戰又形成一大潛在利空因素。為了提振經濟疲態,中國政府已積極採取行動,目前已寬鬆貨幣與財政政策,但未來尚須更多刺激措施,而政府是否有祭出必要手段的意願,將是值得關注的重大變數。現階段而言,政府官員近幾週的論調正面,顯示政府知道有必要、也有意願採非常規措施。聯博預計中國政府將暫時觀望,待美國貿易政策明朗後再採取下一步行動,但聯博持續看好政府加碼推出利多政策。 整體新興市場預計面臨壓力。部分市場預計成為美國貿易限制的目標,有些市場將受到中國經濟成長的牽動,有些市場則可能受到波及。倘若美國經濟如預期表現優異,則美元預計走強,此亦為聯博預測;倘若新興市場貨幣貶值,預計減緩新興經濟體的通膨降溫速度,導致央行對於刺激經濟成長的態度更加謹慎,資金流量亦可能受限。 從投資角度來看,聯博認為未來幾個月的觀察重點在於,美國經濟領先的現象會有多少程度影響金融市場。聯博預計,經濟表現分歧在於成長幅度多寡,而非成長或衰退,故美國資產受到市場青睞的程度預計有限,何況美國許多資產已表現領先其他區域市場。聯博認為美元仍有走升空間,幅度大致與貿易戰的嚴重性呈正比。考量美國經濟預計優於其他地區,聯博亦認為聯準會的降息步調將相對較慢,預計導致美國各天期債券的殖利率處於較高水準。整體而言,考量美國經濟前景較佳,聯博預計美國股市表現優於國際市場,同時不忘美國市場已大幅領先其他市場。評價面亦是重點,股票投資人固然必須關注經濟成長潛力,但目前整體股價已高,亦需要留意。 當然,美國經濟的領先表現不無風險。美國經濟近年表現強勁,預算赤字尾大不掉是一大原因。一般而言,財政立場在經濟衰退會轉為緊縮,但新冠疫情後並未如此,導致經濟前景面臨一大風險:預算赤字龐大,代表聯邦政府必須償付的債務負擔漸增。除了利息費用增加之外,政府償債能力的相關隱憂有時亦衝擊金融市場,進而推升債券殖利率。何謂債務負擔「過大」,儘管並無明確定義,但債務負擔愈沉重,愈可能導致買家抵制 (buyers' strike) 而造成市場動盪。倘若如此,則債券殖利率預計激增,進而導致經濟動能由正轉負。這並非聯博的基本假設,但這個經濟下滑風險不容忽視。此外,即使債務問題並未演變成危機,亦可能偶爾引發市場疑慮與波動。 經濟亦面臨其他風險。儘管經濟持續擴張,卻未能改善既有的不平等現象。過去數年的物價漲勢對低收入家庭的衝擊尤其嚴重。美國信用卡與汽車貸款的違約率逐漸攀升,所幸目前水準仍低,尚無立即隱憂。然而,許多家庭幾乎沒有財務緩衝,一旦就業市場轉差,恐怕面臨困境。房屋供給嚴重短缺,正在削弱市場信心,而房市交易低迷,仍是經濟成長的絆腳石。 儘管如此,聯博對經濟前景大致持正面觀點。歷經數十年罕見的積極升息週期後,全球經濟安然度過通膨衝擊,而未陷入經濟衰退。雖然經濟表現分歧勢必帶來摩擦,但倘若如聯博所預期,分歧在於成長幅度多寡,而非成長或衰退,則對投資人是機會多於風險。 全球經濟週期:未來6個月

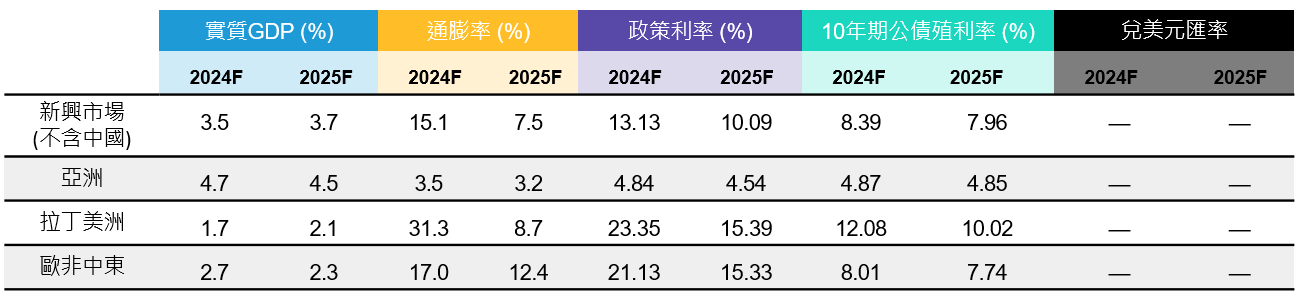

全球經濟預測

|