-

過往分析僅供說明,不保證未來結果,投資人無法直接投資指數,指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。美股七雄採彭博美股七雄總報酬指數(平均權重)、美國大型股(不含美股七雄)採彭博美國大型股(不含美股七雄)總報酬指數。統計截至2025/2/13。資料來源:Haver Analytics與聯博。

|

|

貿易政策不確定指數升至波段高點,如何調整投資組合應萬變?

在經歷2022年到2023年股債齊揚的榮景後,2025年面臨久未遭遇的投資挑戰,投資人應如何應對?聯博建議,前景越是不明的狀況下,多元布局於股債資產,有助以較低波動掌握變局下的資產輪動契機。

股市:放眼美股七雄外的美國成長股與高股息股,維持成長動能並分散風險近幾年美股表現堪稱一夫當關,今年2月中標普500指數再度攻佔歷史新高,但過去兩年漲幅過度集中於美股七雄,少數巨型股價值快速膨脹的情況也讓波動風險升高,農曆年期間橫空出世的DeepSeek造成科技股大跌即是一例。

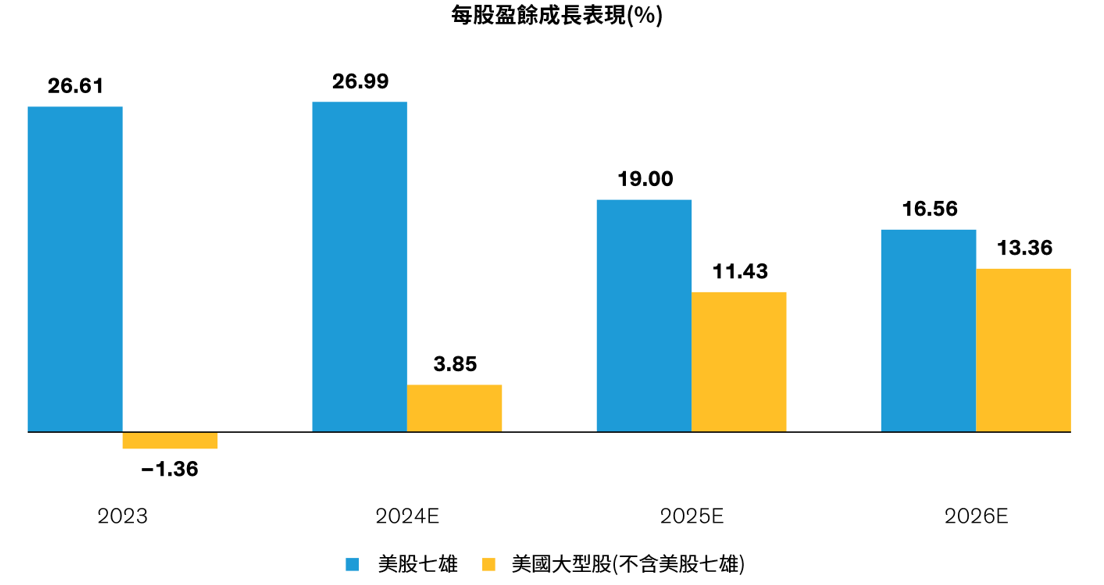

因此,我們認為股市的布局應該更多元。美國大型成長股仍然是挹注成長動能不可或缺的一環,但未來幾年美股七雄外的盈餘成長表現可望迎頭趕上(圖一),建議投資人不妨拓展成長股的投資範疇。

此外,一般認為特性與成長股互補的高股息股也值得納入股票投資組合。不過,傳統高股息股的缺點之一是容易受景氣循環影響的必需消費類股占比較高,因此選股時建議善用「動能高股息策略2」將「盈餘」與「動能」因子納入考量,可望在發掘股息收益機會的同時,參與更多科技成長趨勢。

圖一:美股七雄與其他成長股的盈餘成長差距未來幾年可望縮小

|