-

過往分析僅供說明,不保證未來結果。統計截至2025/3/12。資料來源:EPFR, Haver Analytics, Goldman Sachs Global Investment Research。

|

|

消費者信心降至波段低點、上週全球資金流入債券。投資下一步?

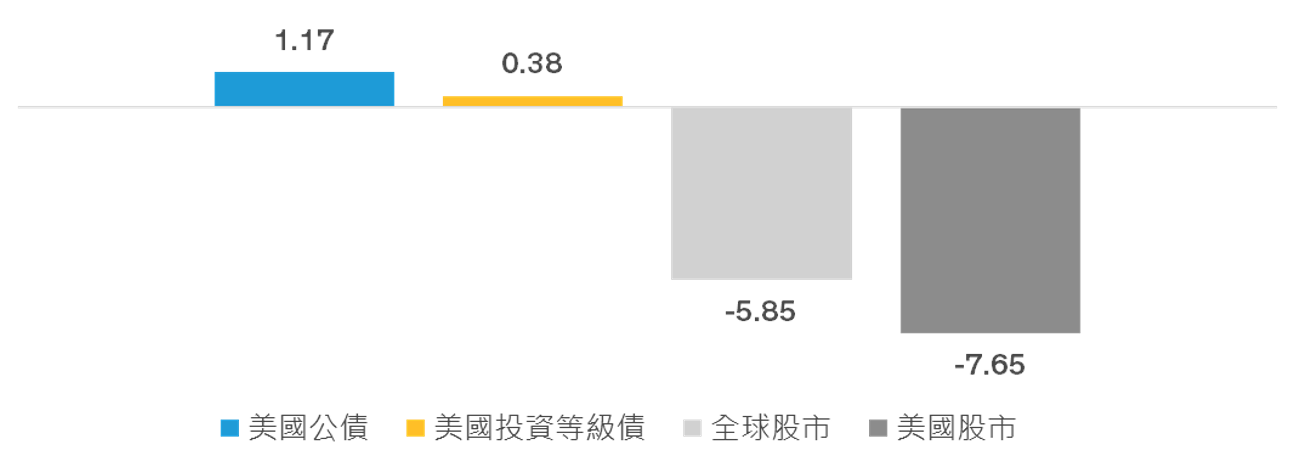

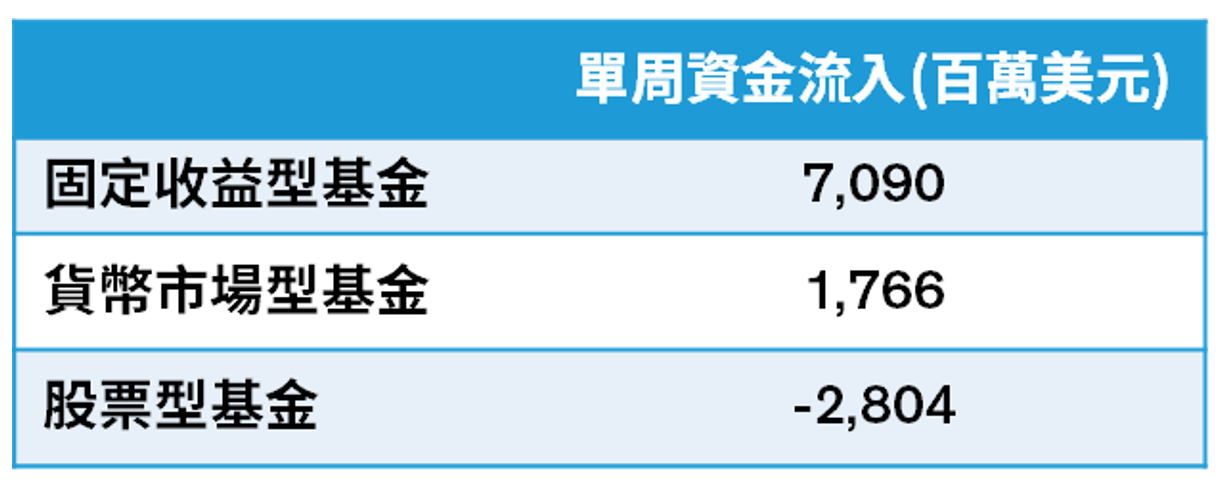

在這樣的環境下,上周的全球資金流向亦顯示市場情緒轉趨保守,僅債券基金與貨幣市場型基金呈現淨流入(表一)。聯博認為,今年在貿易戰陰霾壟罩下,布局債券可能是較為穩健的投資選擇。惟須注意切莫重押單一債種,而是多元布局於公債、投資等級債與非投資等級債,以較為穩健的方法掌握收益機會。

表一:近期市場波瀾增加,固定收益型基金成為市場資金避風港

|