|

一、人民幣貶至十個月新低、市場傳言人民幣升值告一段落?

人民幣自2/18起

連續十天貶值,

合計2月份一共

重貶1.4%,

而2/28單日更是

大幅重挫,

美元兌人民幣由

6.1278

一度來到盤中

6.172的高點,

不僅是2005年

匯改以來

最大的

單日跌幅(0.7%),

也創下10個月

以來的新低,

因此市場紛紛揣測,

是否因中國經濟放緩、資金流出所導致,

人民幣長期升值的趨勢宣告結束?

二、兩大觀察檢視人民幣是否資金外移

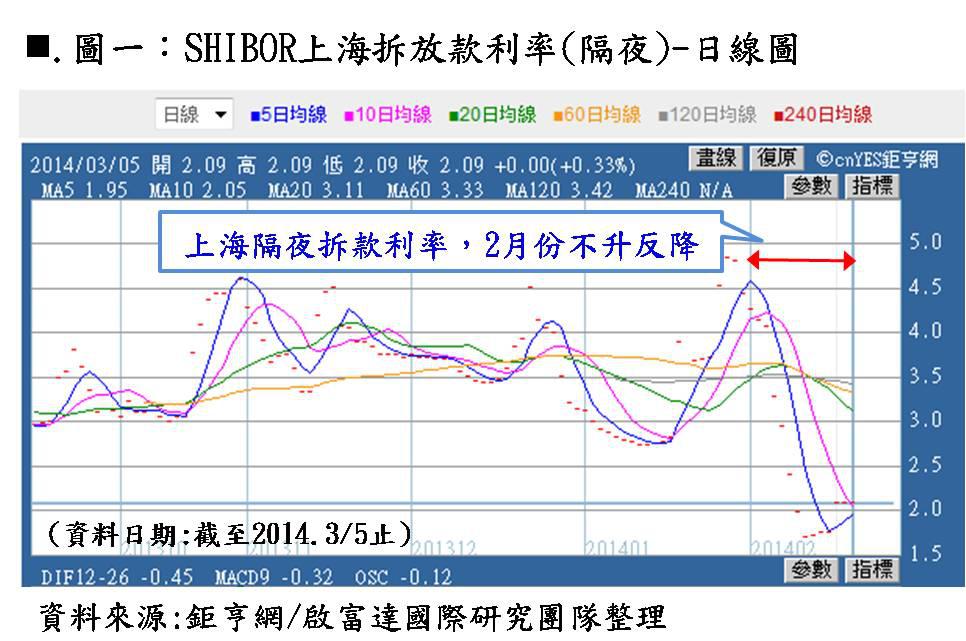

人民幣此波的貶勢,是否因中國經濟放緩所引起?或者如同新興市場一般,因美國QE的回收與預期未來升息,引發資金撤出中國?若此,我們可以從兩方面來檢視。首先,若是資金出走,在市場資金短缺下,民間銀行的拆款利率(可視為銀行間互相借貸的成本)將會因資金緊張而上升,若觀察SHIBOR上海隔夜拆款利率的變化,可發現2月份數據不升反降(如圖一),代表民間資金沒有短缺疑慮。

第二,可以從人民幣的即期(美元兌人民幣)與遠期匯率(市場對於人民幣未來價格的預期,以人民幣NDF 1年期匯率為例)的變動來做觀察。若資金從中國撤出,市場會增加人民幣貶值的預期,此時人民幣的遠期匯率會跟隨即期匯率同步走貶,而2月份美元兌人民幣貶值幅度高達1.4%,但遠期匯率卻沒有同樣大幅重挫,僅微幅貶值屬正常波動現象(如表一),表示市場對於人民幣未來匯率的預期變化不大,市場資金並無撤出疑慮。由上述二因素來看,人民幣的貶值並非來自市場資金的出走,那麼究竟原因為何?

三、人民幣貶值主因中國官方政策引導

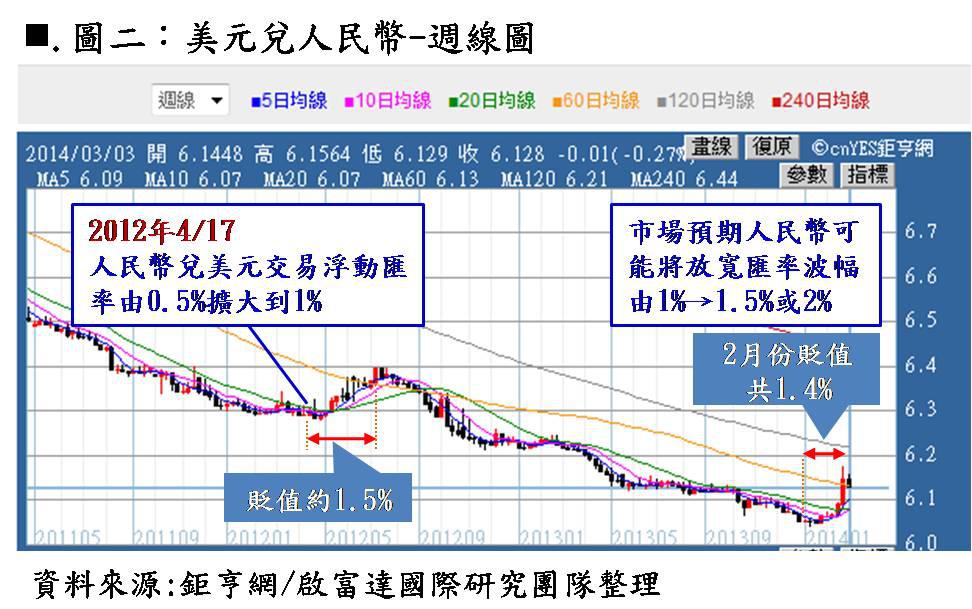

此波人民幣的貶值,主因是中國官方政策所主動引導,目的是為了打擊熱錢

抑制市場單方面人民幣升值的預期;另外,市場也預期中國官方為了擴大人民幣波動區間做準備(由1%放寬到1.5%或2%),因此主動引導讓人民幣貶值。若回顧前次人民幣放寬浮動區間(2012.4/17 匯率從0.5%放寬到1%)的經驗,當時引起近1.5%的貶值,

本次2月份1.4%的貶幅相仿(如圖二),就有央行欲放寬人民幣波動幅度的一說。

而此波人民幣的貶勢會持續下去嗎?答案應是否定的,首先本次人民幣的貶值並無法完全打消單方面升值的預期,因人民幣與海外貨幣仍具有利差交易的套利空間,市場資金仍會持續流入;再者,人民幣未來政策上將朝向國際化邁進,預期在2015年底國際化成立以前,人民幣仍有機會長期走升。

四、若人民幣回落、近期台幣換匯可找買點

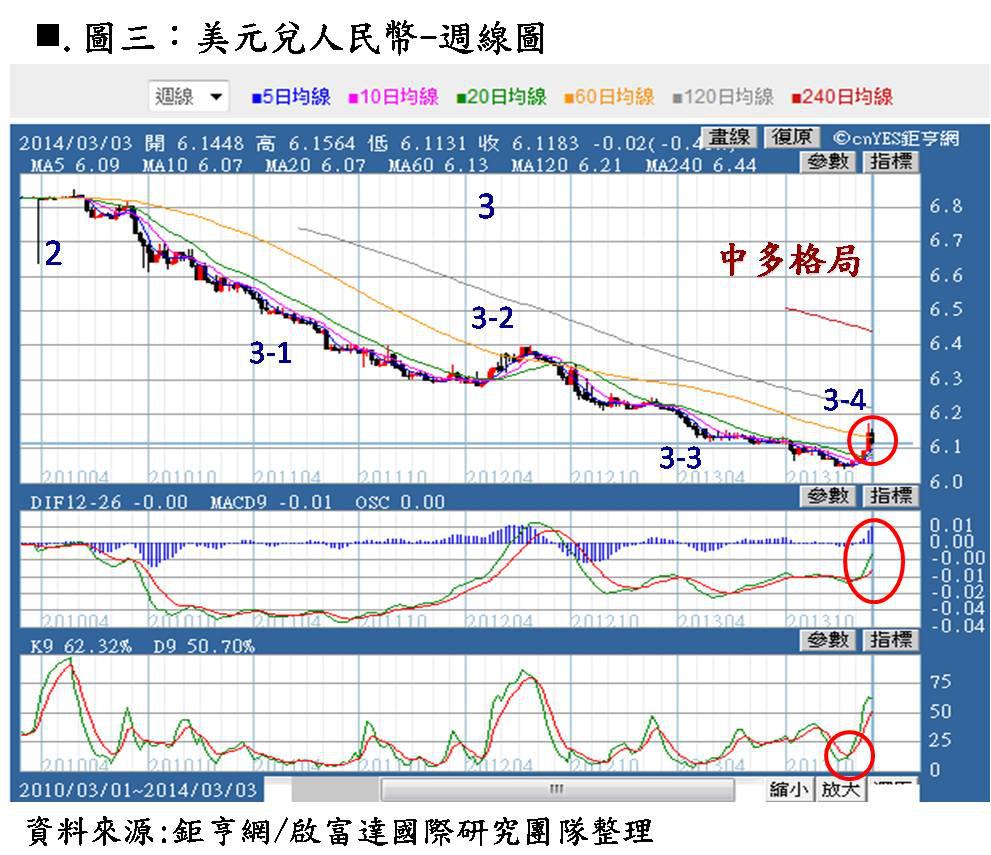

從技術面來看,週線上美元兌人民幣目前位於波浪主3-4的修正波,近期雖呈中多格局(貶勢),人民幣長期仍是升值趨勢(如圖三)。那麼,在台灣的投資人現在是否可進場買進人民幣?

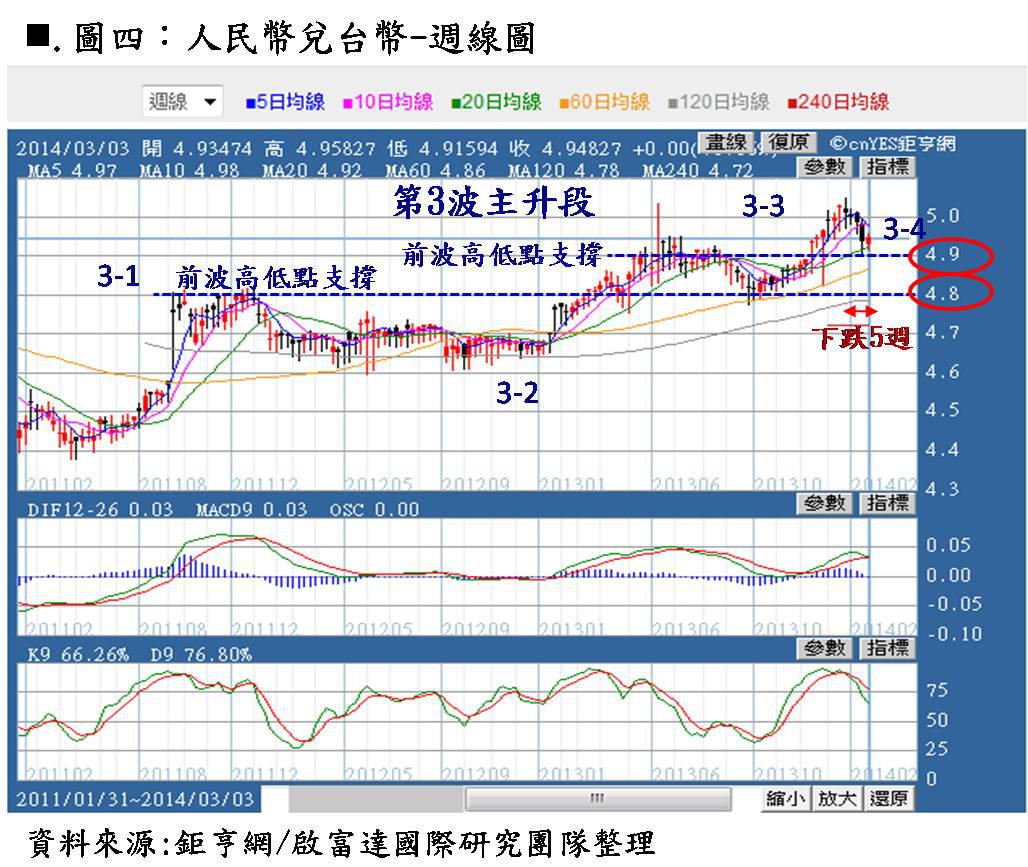

觀察人民幣兌台幣的技術面位置,目前同樣處於波浪3-4的修正波,週線上已下跌5週臨近時間轉折,匯率在4.9與4.8位置有前波高低點的支撐(如圖四),而目前3月份中國已開始進行人大與政協兩大會議,預期3月中人民幣

有機會止貶走升,若人民幣兌台幣回落到4.8~4.9間的支撐,建議投資人可趁機逢低買進。啟富達國際醒投資人,投資必須「重邏輯、深思考、輕雜訊、離喧嘩」,惟有洞悉市場變化與事件的原由,才能真正掌握投資契機。

|