|

未來3個月策略配置偏好度: 中立

|

|

新興歐總經疲弱且資金 撤出,拉美基本面疲弱

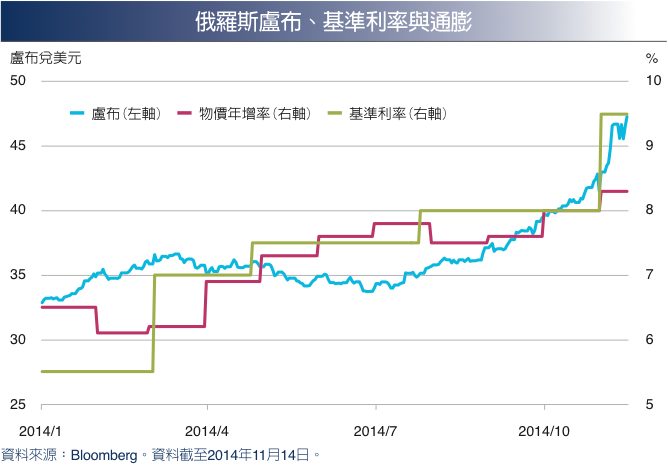

強勢美元趨勢愈顯,新興歐匯率反應資金撤出而走弱,尤以總經體質偏弱與地 緣風險未歇的俄羅斯壓力最為沉重。俄盧布屢創新低,儘管央行意外升息6碼至 9.5%,仍無助匯價止貶。通膨隨匯率貶勢而持續揚升,下半年起俄羅斯經濟陷 入零成長窘境,另考量歐美經濟制裁未見鬆綁跡象,俄企融資成本節節高升, 產經前景黯淡,股市投資仍以觀望為宜。

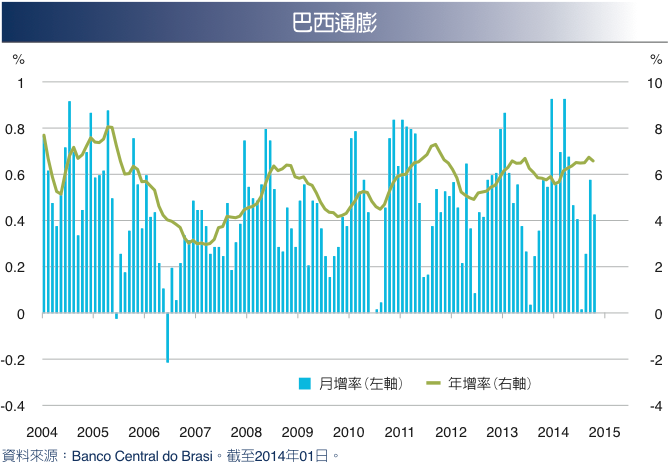

巴西通膨仍舊居高不下。10月通膨年增率雖由上月6.75%回落至6.59%,但仍連 續5個月高於央行目標上限6.5%:月增率則由上月0.57%回落至0.42%。為壓抑 物價,巴西央行預期將持續升息,此對原已疲弱不振的經濟而言,無疑是雪上 加霜。預期巴西今年全球經濟成長將低於1%,明年展望也不樂觀。疲弱的經濟 成長,對金融市場形成壓力。

|