|

未來3個月策略配置偏好度: 中立

|

|

原油供過於求不利油價 中國金屬需求仍穩健

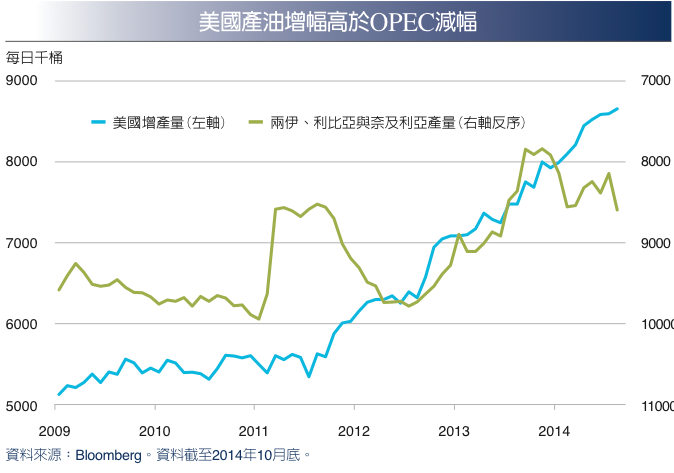

國際油價下半年起跌跌不休,除反應全球經濟增長動能下修,美國頁岩油氣 產量充分彌補OPEC國家產量變動,用油淡季與美元走強等因素皆加重油價跌 幅。隨時序更迭,11月底OPEC產油國是否減產因應,冬季燃油需求緩增,配 合油價近逼頁岩油氣探勘生產成本,國際油價雖不排除跌破每桶70~80美元價 位,但跌勢可望趨緩。

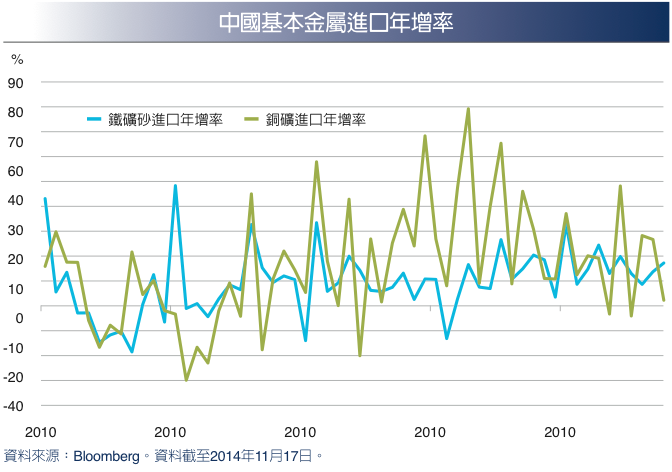

中國10月鐵礦砂進口量為7939萬噸,年增率達17%,今年累積進口量達7.79億 噸,較去年同期成長16%。但由於今年來鐵礦砂價格大幅走跌,今年累積進口 值較去年同期則減少5%。10月銅礦進口量為96萬噸,年增率僅2%,今年累積 進口量達954萬噸,較去年同期成長18%。整體而言,中國對基本金屬的需求 仍持續成長,對跌幅已大的金屬價格,可望提供一定支撐。

|