|

未來3個月策略配置偏好度: 中性偏多

|

|

寬鬆貨幣政策支撐景 氣,企業獲利動能揚升

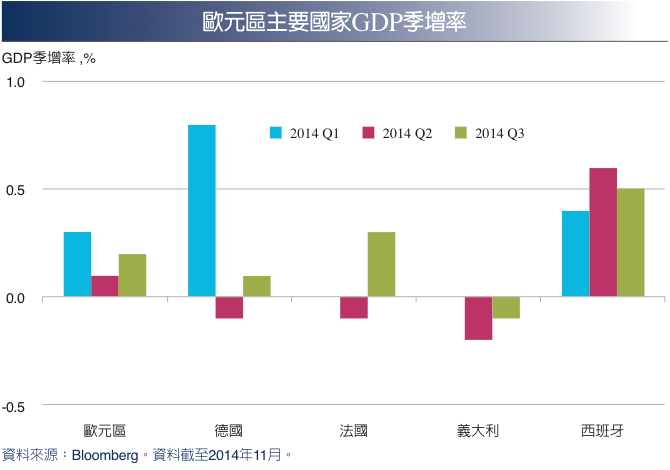

歐元區製造業PMI回穩,暫終結連月下行趨勢:第三季GDP季增0.2%、年增 0.8%雙雙優於預期。考量經濟成長動能與通膨預期仍存改善空間,歐洲央行已 於10月底購買擔保債券,11月另將購買資產抵押證券,配合12月第二輪目標型 長期再融資操作,貨幣政策寬鬆力道漸增,總體經濟與股市下檔有撐,惟投資 須考量匯率貶值風險。

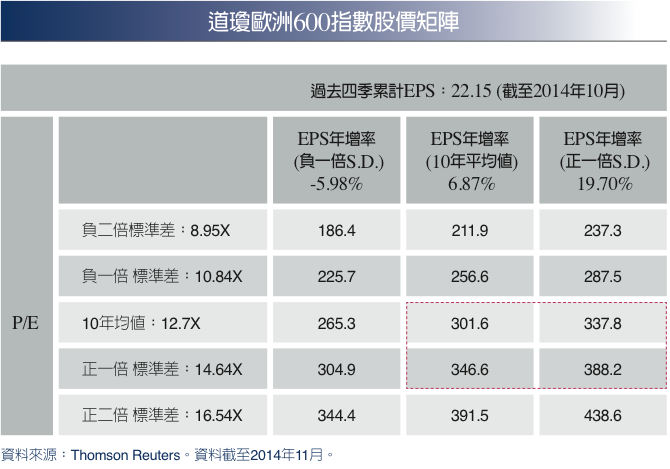

歐洲科技、金融等財報亮眼,第三季獲利較去年成長11.9%,為近三年最佳。 以歐股EPS與本益比推估,短線股價上檔應落於345點,後隨企業獲利增強與貨 幣政策發酵,空間再獲上移。德系車廠銷量年增5.7%優於全球車市成長,上半 年雖因歐元偏強而逢匯損壓力,惟下半年歐元趨弱愈顯,後續應轉受惠,部位 可多著墨。

|