|

未來3個月策略配置偏好度: 中立

|

|

經濟數據、利率政策亦 步亦趨,歐日寬鬆接棒

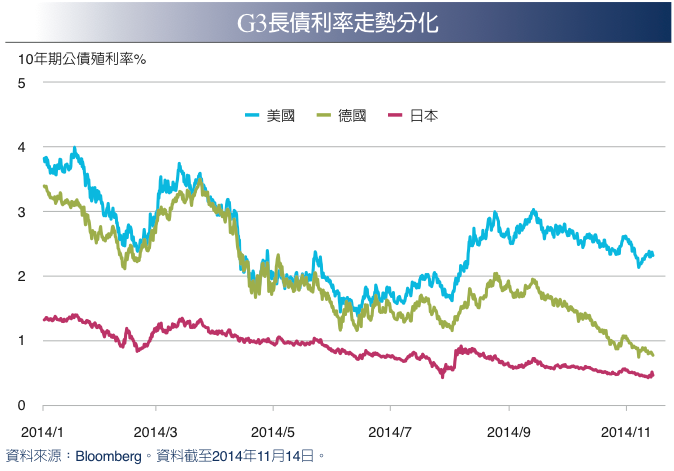

全球經濟復甦分歧,美國ISM強勁、企業財報亦佳,歐元區今明年經濟成長則 再遭調降,趨使央行利率政策差異化。美債2.3%或已反映經濟下行風險預期, 未來Fed只要不過度偏鴿,隨經濟趨穩,利率預將緩升,惟歐日版擴大寬鬆及 資產購買的資金接棒,亦有助支撐美債,長期利率上升料不至過速。

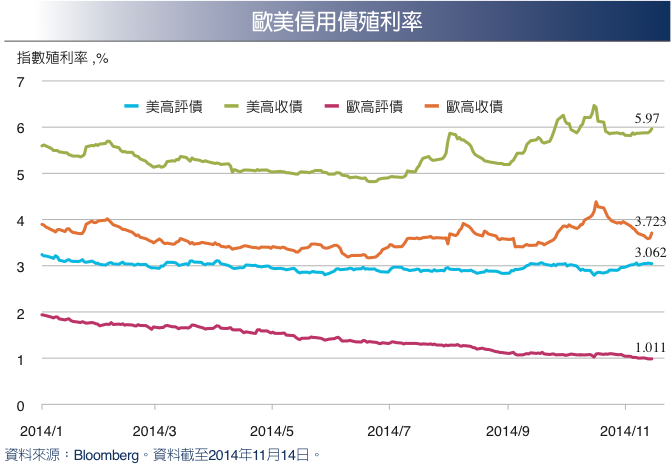

歐美日央行利率政策分化,ECB資產購買未來可能擴及主權債及公司債選項, 以及日本質量寬鬆調升國外債比例,有利信用債表現。近來美企發行歐元債券 踴躍,低利籌資債券以增發股利、庫藏股,今年來新發行量已創2007年來新 高。預期低利環境延續,利差尋息需求不止。

|