|

|

|

|

從景氣循環看聯準會升息國泰世華銀行投資研究團隊 2014/07

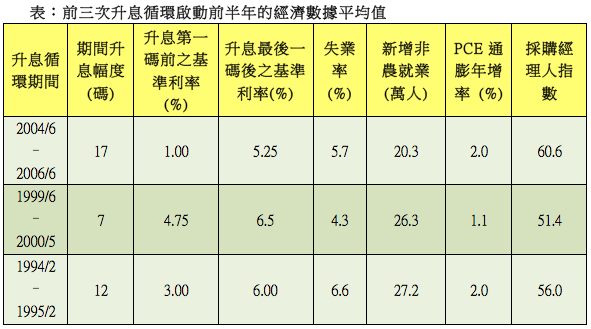

美國聯準會貨幣政策的動向, 一直以來都受到投資人高度關注。它不僅對金融市場影響巨大, 也與景氣循環息息相關。去年十二月的聯準會議, 前主席柏南克宣佈, 自今年一月將每月新增購債規模由原八五0億美元縮減為七五0億美元, 正式揭開量化寬鬆政策退場序幕。今年以來聯準會持續依此步調, 以每次開會宣佈縮減百億美元購債規模的速度, 進行量化寬鬆政策的退場。相較去年對退場的不確定, 今年來依此循序漸進方式, 讓金融市場的衝擊程度降至最低。隨著退場進入尾聲, 市場關注焦點, 也由量化寬鬆政策何時退場, 如何退場, 轉變為何時升息? 觀察前三次美國升息循環, 不難發現一些相似之處(見下表)。一九九四年及二00四年的兩次升息循環, 皆在經濟衰退期過後的數年。這兩次升息循環開始前半年, 失業率皆偏高, 但新增非農就業人數表現偏強, 通膨也已達政策目標, 因此綜合考量就業及通膨後, 聯準會選擇升息應對。一九九九年的升息循環, 則並非在衰退期後。當時就業市場熱絡, 通膨雖仍偏低, 但聯準會官員已察覺有增溫之跡象, 因此選擇升息。 至於當前的景氣又是如何?經過五年多調養, 如今有越來越多跡象顯示, 美國經濟已逐漸擺脫金融海嘯重創, 復甦腳步似漸入佳境。近半年失業率平均為六‧五%, 且持續處於下降趨勢, 平均每月新增非農就業人數為廿三萬人, 平均通膨年增率為一‧三%, 且處於上升趨勢, 象徵景氣的採購經理人指數平均約在五十四。儘管今年首季GDP成長率為負二‧九%, 為金融海嘯以來最差, 但主要是受氣候不佳及企業去化庫存所致。而自去年五月後呈現放緩的房市活動, 在近二個月也出現回穩現象。綜觀目前經濟狀態, 似越來越偏向支持升息的決定。 若景氣持續依目前情勢好轉, 聯準會的每月新增購債規模勢必在今年第四季正式歸零, 明年也將開啟升息循環。倒是首度升息的時機, 仍有很大的討論空間。部分偏鷹派官員認為應盡快升息, 聯準會主席葉倫態度則偏向鴿派, 希望等待經濟復甦訊號更加確定後, 再來進行升息。若未來勞動市場持續加速復甦, 通膨也突破聯準會設定的二%政策目標, 則不排除首次升息的時點或將稍微提前。 自金融海嘯後, 市場往往聞升息而色變。升息真有如此可怕嗎?其實未必。過低的利率, 減少貨幣的儲存價值, 讓以往靠利息維生的退休族群無所依靠。此外, 利率已處於歷史低位, 也限縮未來央行面對新危機時的政策運用空間。最後, 低利率所導致的流動性氾濫, 也是資產泡沫及通膨的溫床。因此, 適時的升息, 不但能降低以上風險, 也意味經濟的確已站穩腳步。 然而距離上次升息循環已近十年之久, 預料首次升息對金融市場的心理震撼仍難以免除。依據過往歷史經驗, 升息初期股市表現雖可能出現震盪, 但整個升息循環中, 股市往往仍是向上格局。畢竟升息循環通常落在景氣擴張階段, 因此未來隨聯準會進入升息循環, 就算短線股市出現回落, 後續仍舊有高點可期, 長線投資人不妨伺機進行佈建。

本資訊僅供參考,實際數據以官方公佈資料為準。 本站自當盡力為客戶提供正確的意見及消息,但如有錯漏或疏忽,本站恕不負任何法律責任。

|